鬼同学2023-07-29 21:32:08

鬼同学2023-07-29 21:32:08

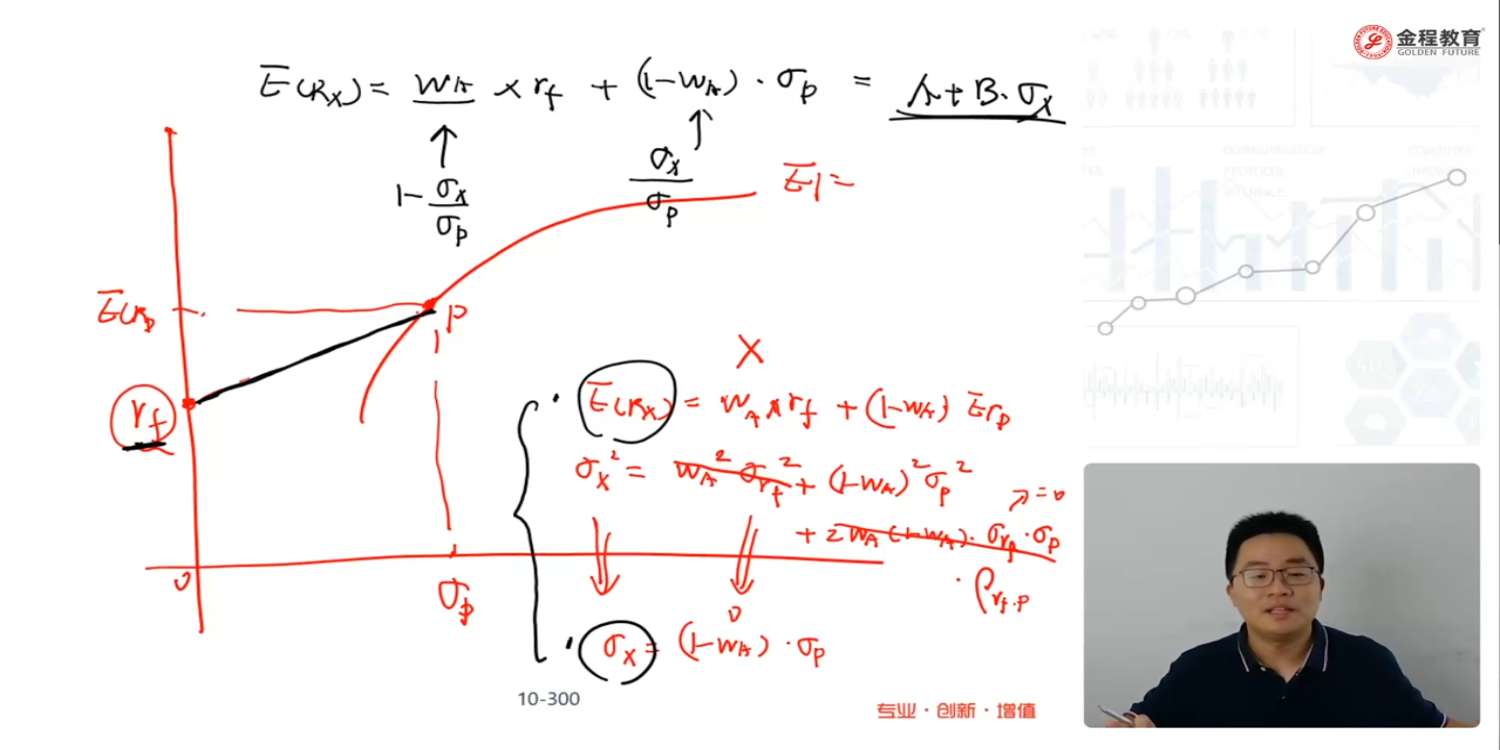

右上角的是不是乘以rp的期望而不是标准差啊,另外这个如何写成一条直线的推导是不是省略了一些步骤.能写下吗

回答(1)

尹旭2023-07-31 10:09:31

尹旭2023-07-31 10:09:31

同学你好,要注意理解公式的推导过程。

威廉夏普在马科维茨的“有效前沿”的基础上,把无风险资产加入原来风险资产的分析框架中考虑。也就是把无风险资产看成一部分(收益率Rf,给它个权重Wa),把风险资产组合看成另一部分(收益率E(Rp),权重就是1-Wa),来考虑这两部分的收益(ER)与风险(σ)。

根据组合预期收益率的公式 E(R)=Wa × Rf + (1-Wa) ×E(Rp);(右上角确实是乘以 E(Rp) 而不是σp )

根据组合标准差的公式 σx^2 = Wa^2 × σrf^2 + (1-Wa)^2 × σp^2 + 2Wa×(1-Wa)×σrf × σp× ρ,因为无风险资产的σ为0 (σrf=0,因为收益是确定的,不存在不确定性),所以公式中 Wa^2 × σrf^2=0,2Wa×(1-Wa)×σrf × σp× ρ=0,然后公式就只剩下 σx^2=(1-Wa)^2 × σp^2,两边同时开根号可得 σx =(1-Wa) × σp ,这就没有平方了,就是线性的,在图中就是一条直线。

然后根据 σx =(1-Wa) × σp 可知 Wa = 1- σx/σp,带入第一个公式 E(R)=Wa × Rf + (1-Wa) ×E(Rp),则有

E(R)=(1- σx/σp) × Rf + σx/σp ×E(Rp),这也是没有平方的,是线性的,也是一条直线。

加油同学,老师与你一起乘风破浪。如果对答疑满意,别忘点个采纳哦~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片