郑同学2023-07-29 16:51:22

郑同学2023-07-29 16:51:22

这样算YTM为什么不对?

回答(1)

Adam2023-07-29 17:42:52

Adam2023-07-29 17:42:52

同学你好,

你这个公式没有任何道理。。

对于零息债券(面值100,价格96.0237,coupon=0,)则可以这么做。

但是这题是个付息债券。

- 评论(0)

- 追问(6)

- 追问

-

这节课的Exercise5不也是这样做的吗?也是付息债,为什么就可以列这个式子?

- 追答

-

你写的这个公式,R是投资收益率,这个不是YTM呀。

- 追问

-

没看懂这两题之间的区别,为什么后面的可以列这个公式,前面的不可以?

- 追答

-

同学你好,

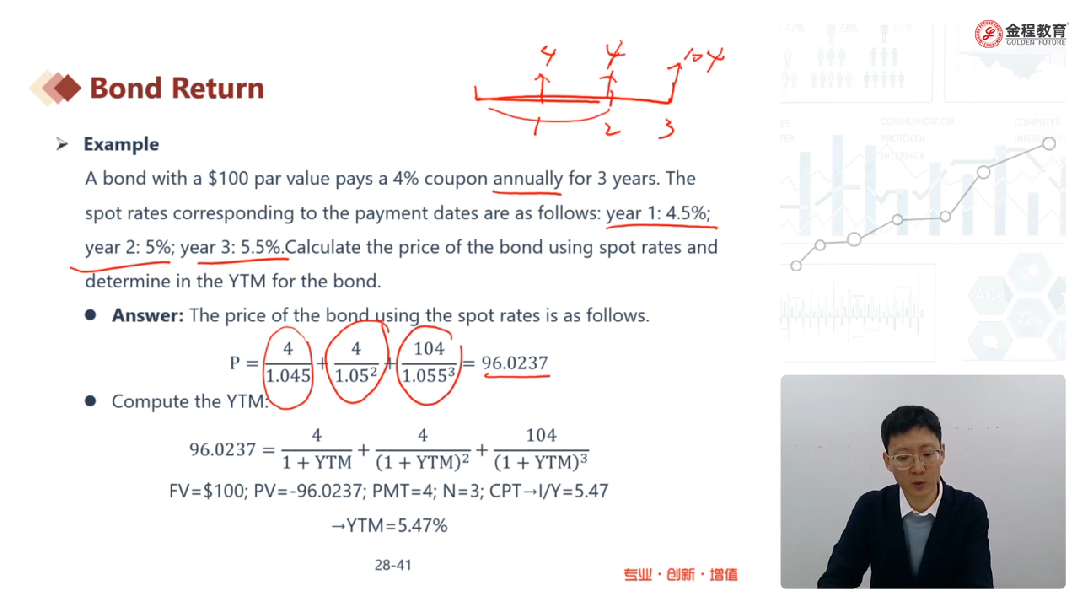

债券价格是未来现金流贴现求和得到的。其中贴现率为YTM。

第一题的96.0237,是未来的4/4/104贴现得到的。

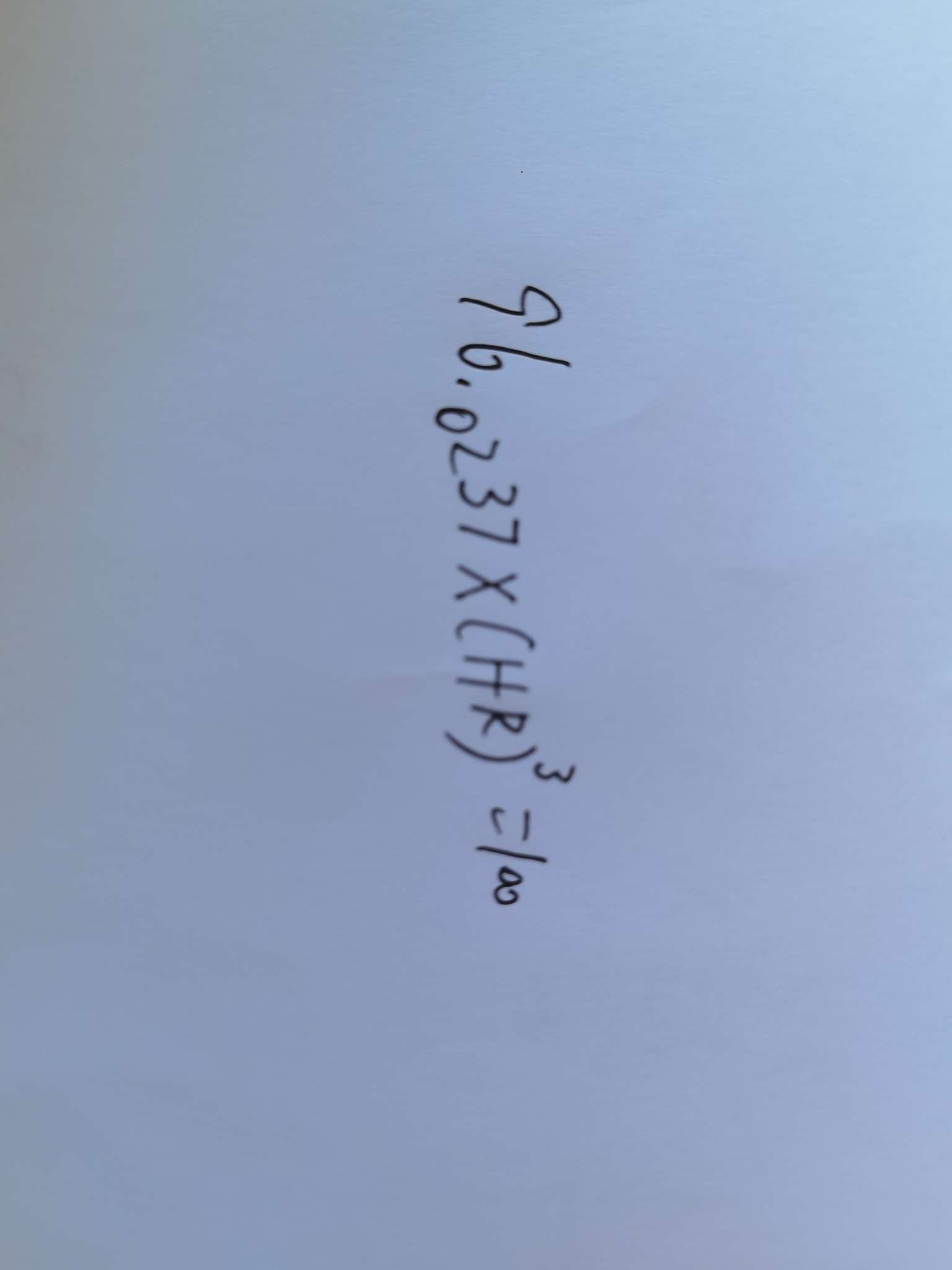

而你写的是,96.0237是由面值100贴现得到的【这么做是把这个债券看成了,价值是96.0237,面值100,中间没有coupon的零息债券,你写的R是这个零息债券的YTM】,而实际上这个债券是:中间有利息的,所以你不能这么写。

也就是说,你算出的这个YTM并不是“原付息债券的YTM”

第二题问的是投资收益率。

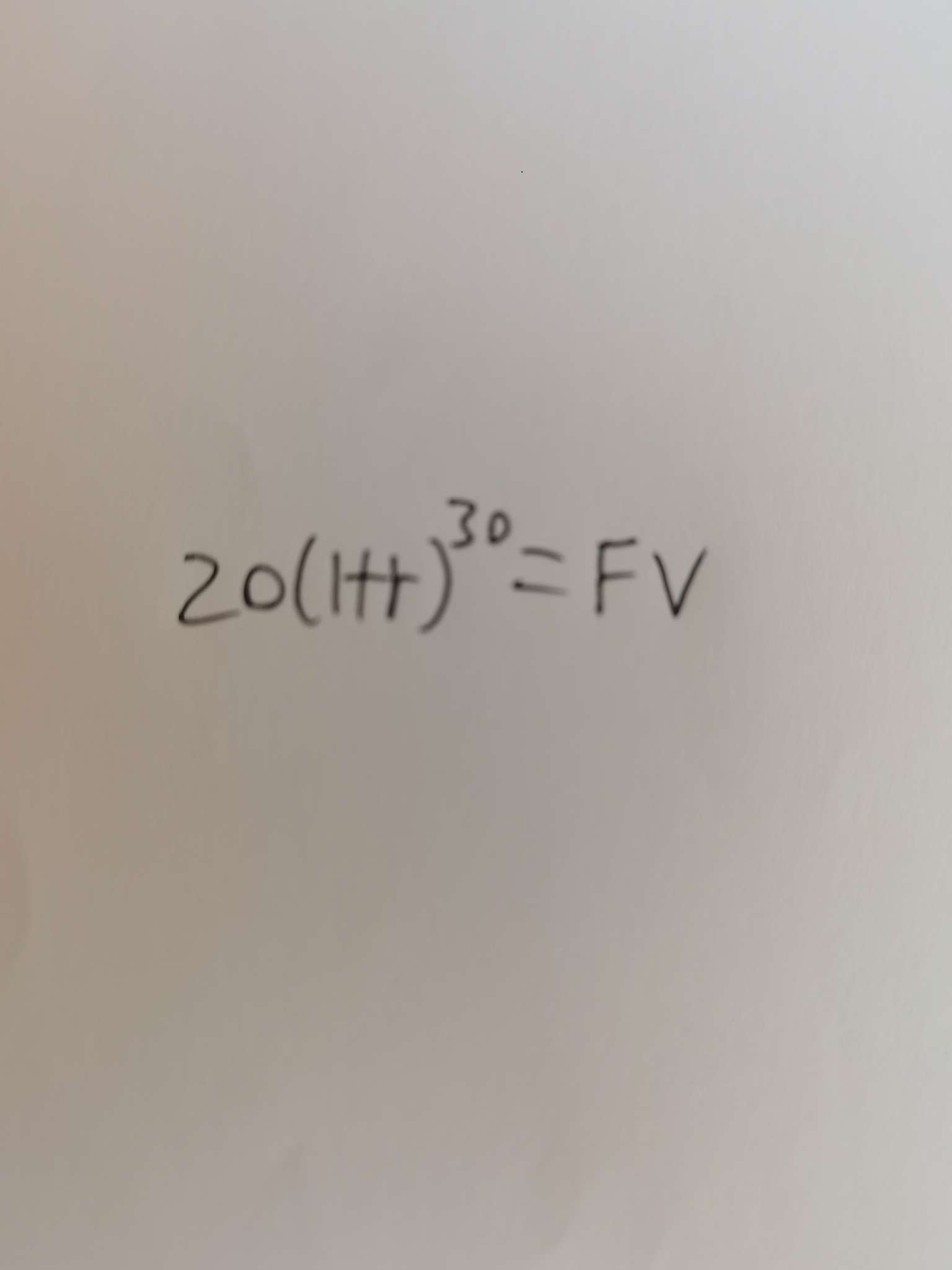

我现在花20m去进行投资,未来会获得20m本金,以及利息和其在投资,共计223.91m。

问投资收益率,所以是20m*(1+r)^t=223.91m

这可以理解成,一个价格为20m,面值为223.91m,中间没有coupon的零息债券,此时这个计算出的r就是这个零息债券的YTM。

但是要注意的是,这个YTM,并非“原付息债券的YTM”

- 追问

-

区别是前面那题得到的coupon没做再投资,后面做再投资所以后面这个可以看成零息债吗?

- 追答

-

不是啊,我们不是在讨论YTM嘛。

前面那道题,问的是原债券的YTM。

后面那道题,问的是投资收益率,也就是所谓的“新零息债的YTM”

评论

0/1000

追答

0/1000

+上传图片