吹同学2023-07-27 16:12:23

吹同学2023-07-27 16:12:23

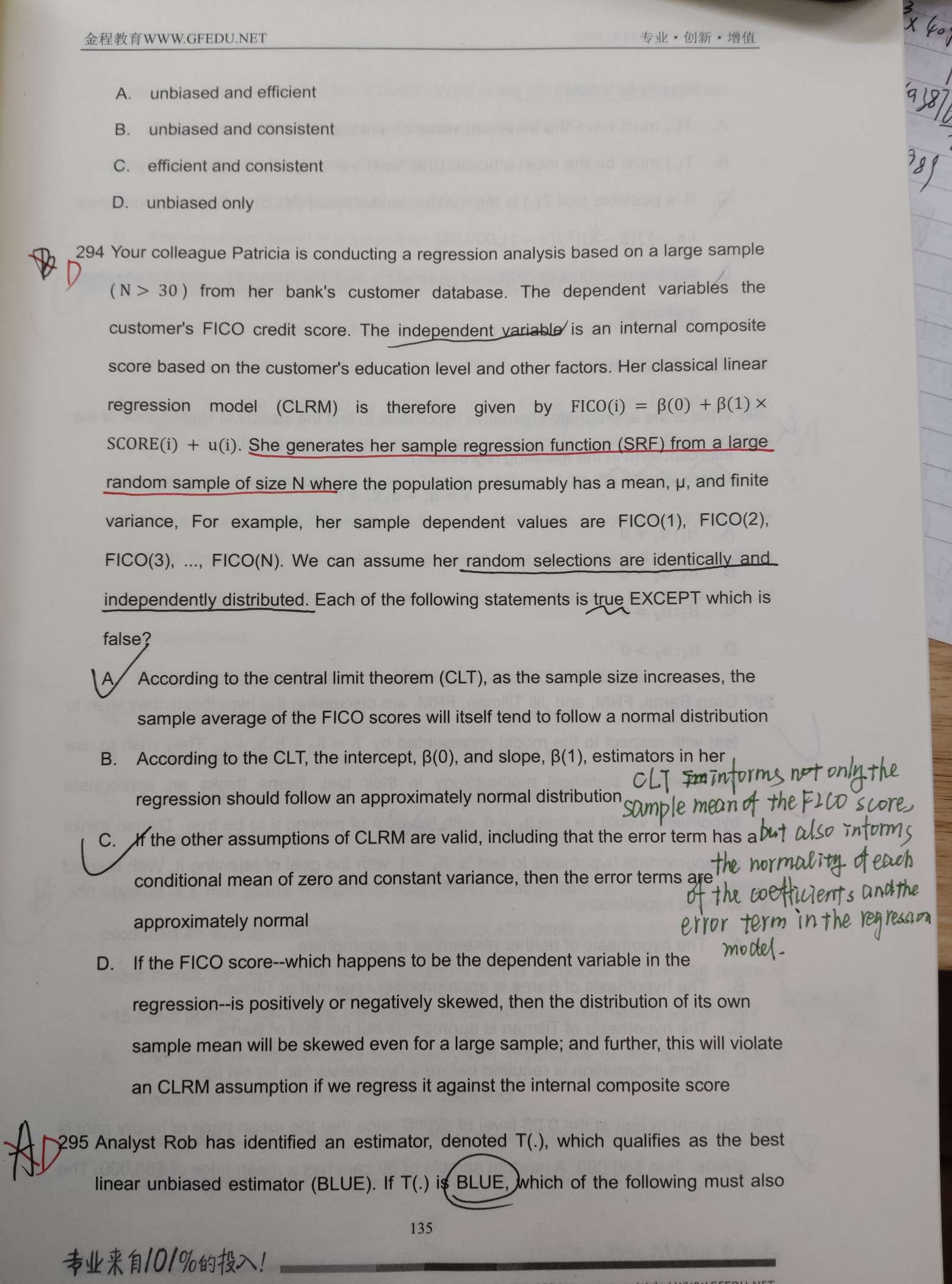

294题,B选项为啥对,可以再解释一下CLT吗?CLT是可以使变量和参数都服从正态分布吗?

回答(1)

Tom2023-07-28 10:01:15

Tom2023-07-28 10:01:15

同学您好~

B是对的,在线性回归假设里,β(0)和β(1)本来就服从t分布,而当数据量→∞时,t分布→正态分布。

中心极限定理包含很多不同形式,本质是说,当数据量→∞,一组随机变量的和,近似服从于正态分布。

如果对回答满意,请给我点个【采纳】,祝您学习愉快~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片