郭同学2023-07-26 23:08:21

郭同学2023-07-26 23:08:21

远期和期货的delta和gamma分别怎么算呢

回答(1)

Adam2023-07-27 13:43:21

Adam2023-07-27 13:43:21

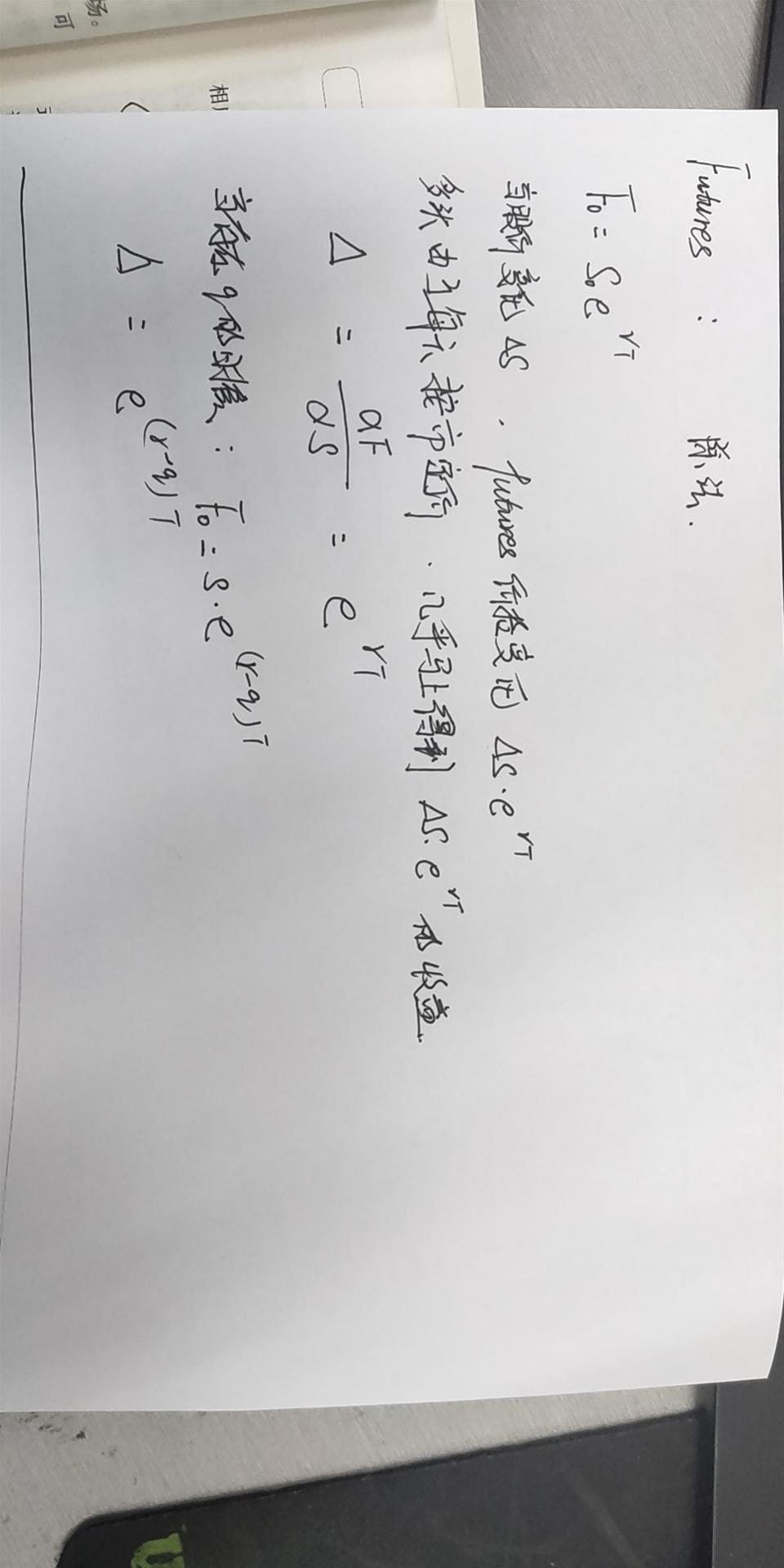

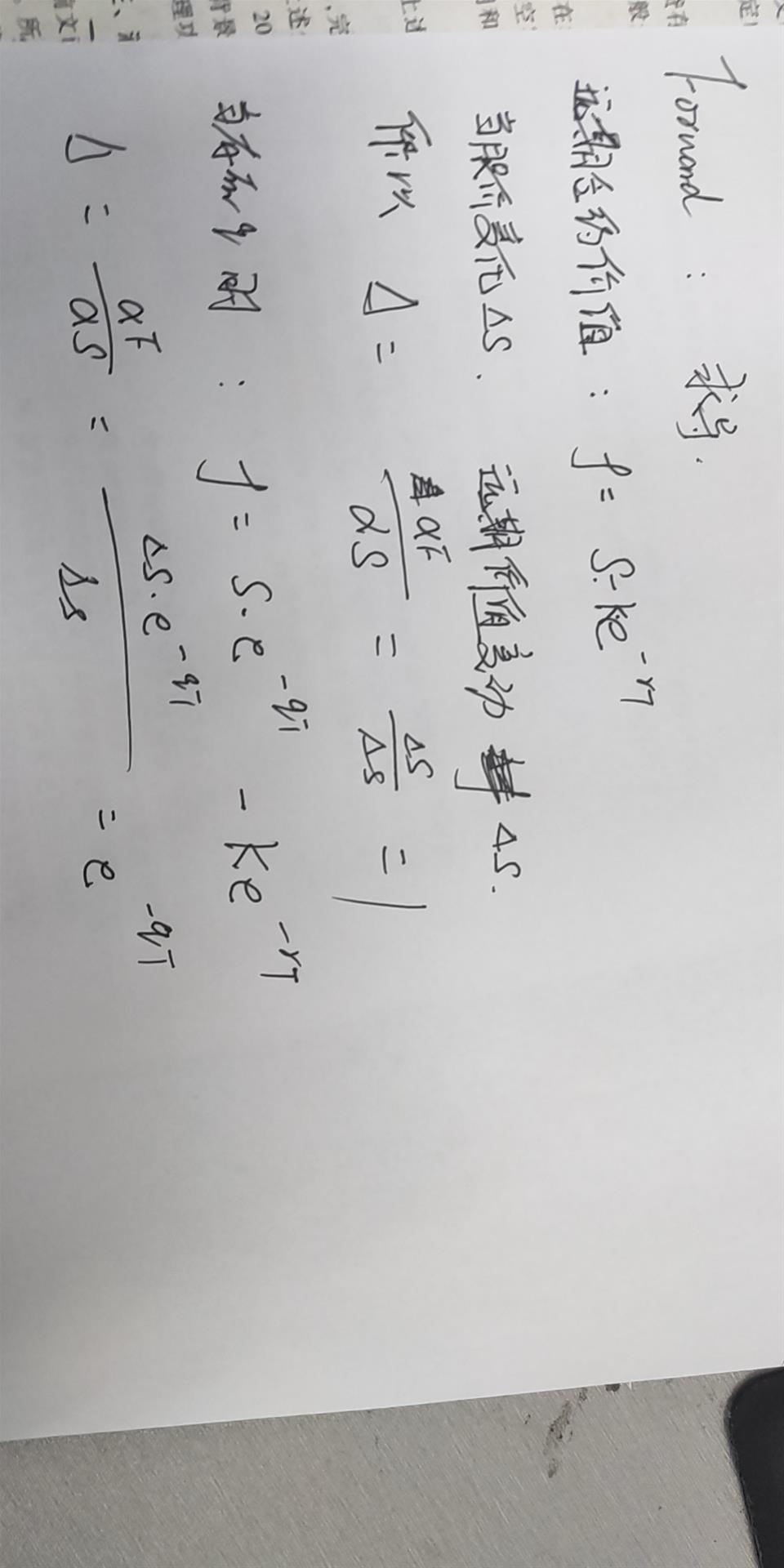

同学你好,如下图。

课上有讲。

至于gamma,因为远期和期货都是线性衍生品,所以gamma都是0

- 评论(0)

- 追问(4)

- 追问

-

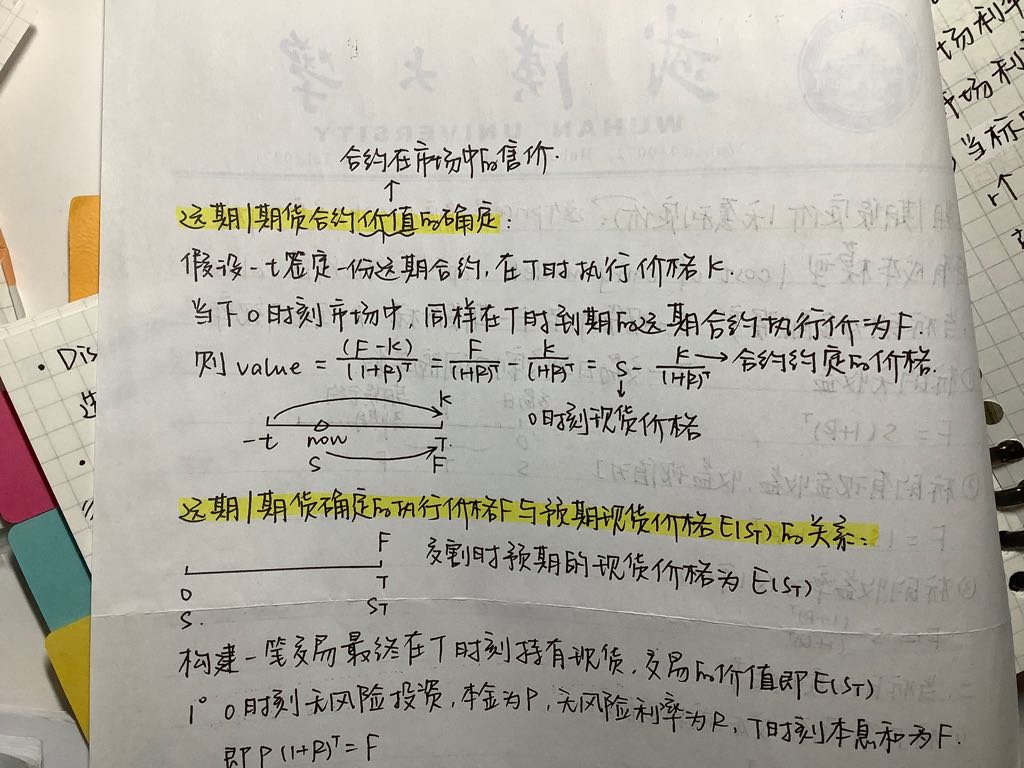

这个求导我是懂的 但是我不理解 在第三门中 老师讲远期和期货合约价值的确定公式不是一样的嘛 为什么这里的期货价值用的是确定交割价格的公式呢 (这里的笔记显示远期和期货的value都是用这个公式 delta不是应该都等于1吗

- 追答

-

同学你好,你记错了。

你咋写的这个只是远期价值公式。

期货市场上的价值是不需要算的,因为期货市场每天都可以进行交易,每天都有报价,每天交易按照报价来进行,所以期货的价值不需要额外计算,直接按期货市场上的报价就可以确认出来

- 追问

-

好的是我记错了 老师说期权价值看每天的价格就好了 那期权这里为什么用交割价的确定公式呢

- 追答

-

是期货。

期货的价格就是F=Se^(rt),每天都有价格。

这里是在分析delta【即标的资产价格变化,对期货价值(也就是期货价格)的影响。】

评论

0/1000

追答

0/1000

+上传图片