181****31272023-07-25 17:17:10

181****31272023-07-25 17:17:10

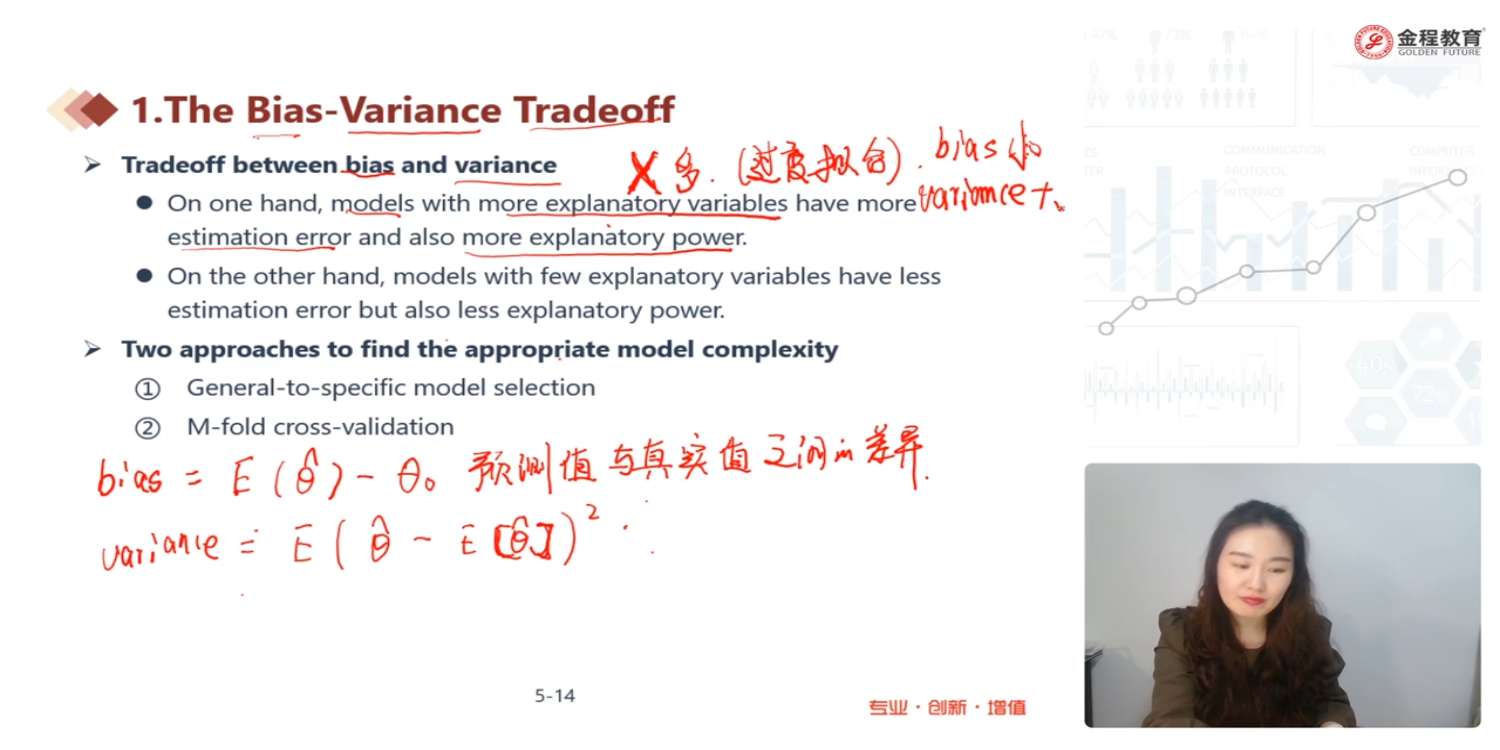

请问,为什么过度拟合,variance越大,我已经拟合的完全将真实数据连起来的情况下,那我所有的预测值之间的差距就不会太大呀,就是处于一个很稳定的状态,那么我的波动率不也应该是小的吗?

回答(1)

Tom2023-07-26 11:34:57

Tom2023-07-26 11:34:57

同学您好~

逻辑是这样的,自变量如果多了的话,在数据集不变的情况下,通常能提高我们的预测能力,也就是说explanatory power上升了,bias变小了。但这是由于过拟合造成的,即模型只对本数据有效,换了数据的话,可能失效或是参数发生巨大变化,于是有了更大的方差,注意,这里的方差是针对参数估计值而言的。

过拟合是指模型在训练数据上过于优秀,但在未见数据上表现较差。也可以比喻为一个学生死记硬背了一本题库的答案,但当遇到新的题目时无法正确回答。这种情况下,模型对于训练数据中的噪声和细节过于敏感,从而失去原有作用的现象。

如果对回答满意,请给我点个【采纳】,祝您学习愉快~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片