吹同学2023-07-23 15:50:31

吹同学2023-07-23 15:50:31

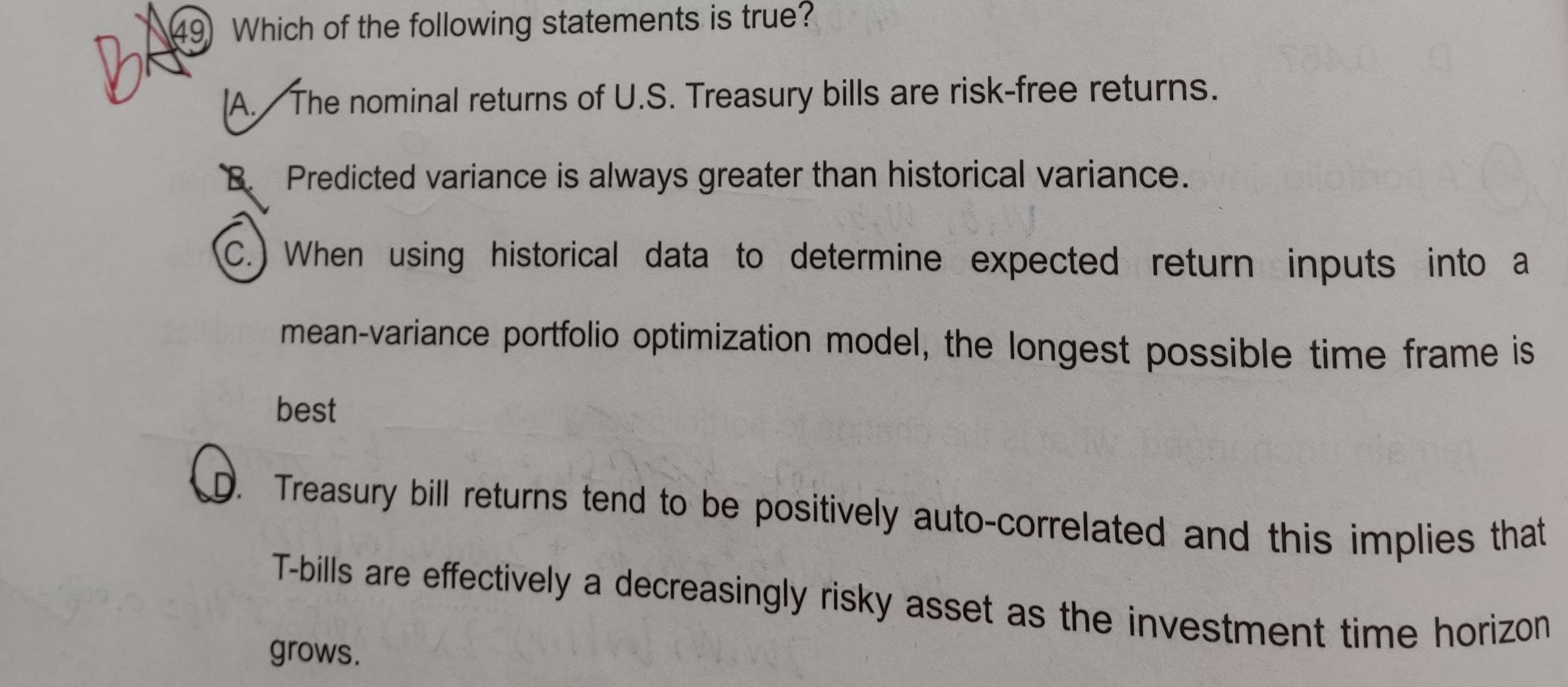

A项为啥不对啊,可以详细解释一下嘛?还有B项为啥对啊?还想听一下cd为啥不对

回答(1)

最佳

尹旭2023-07-24 11:25:59

尹旭2023-07-24 11:25:59

同学你好,

这个题从答案解析来看:

A选项,因为 名义利率=实际利率+通胀率,而通胀风险(inflation risk)是指因通货膨胀引起货币贬值造成资产价值缩水的风险。解析把这种资产贬值的风险单拎了出来,但不用过度纠结,“名义利率=实际利率+通胀率”是CFA里“经济学”的内容,FRM真题不会这么细致考察的。

B选项,预测中把方差放大,即把资产价格波动的可能性放大,要比历史数据中考虑的更大些,意味着谨慎地把风险因素考虑更全面点。只能从这个角度去理解。

C选项,过长期限的历史数据,会因时代背景变化而不准确,不适用于当前市场情况,所以要在历史时间的选择和数据准确性二者间做权衡,所以对历史数据的选择不是越长(古老)越好。

D选项,当数列有正的自相关时,会出现两种情况,一种是持续往上走(比如一个资产的价格今天上涨,明天就继续上涨,一直上涨上去),一种情况是持续往下走(一个资产的价格今天下跌,明天也下跌,一直下跌下去),那这两种情况的数据只会越来越发散,以后每天的价格只会离均值越来越远,所以它的波动性就越来越大。

当数列有负的自相关时,数据走势会稳定在一个区间或者收敛(比如资产价格今天上涨,明天就下跌,后天再上涨,这样波浪式地走下去),那它的波动率就不会持续增加。

- 评论(0)

- 追问(2)

- 追问

-

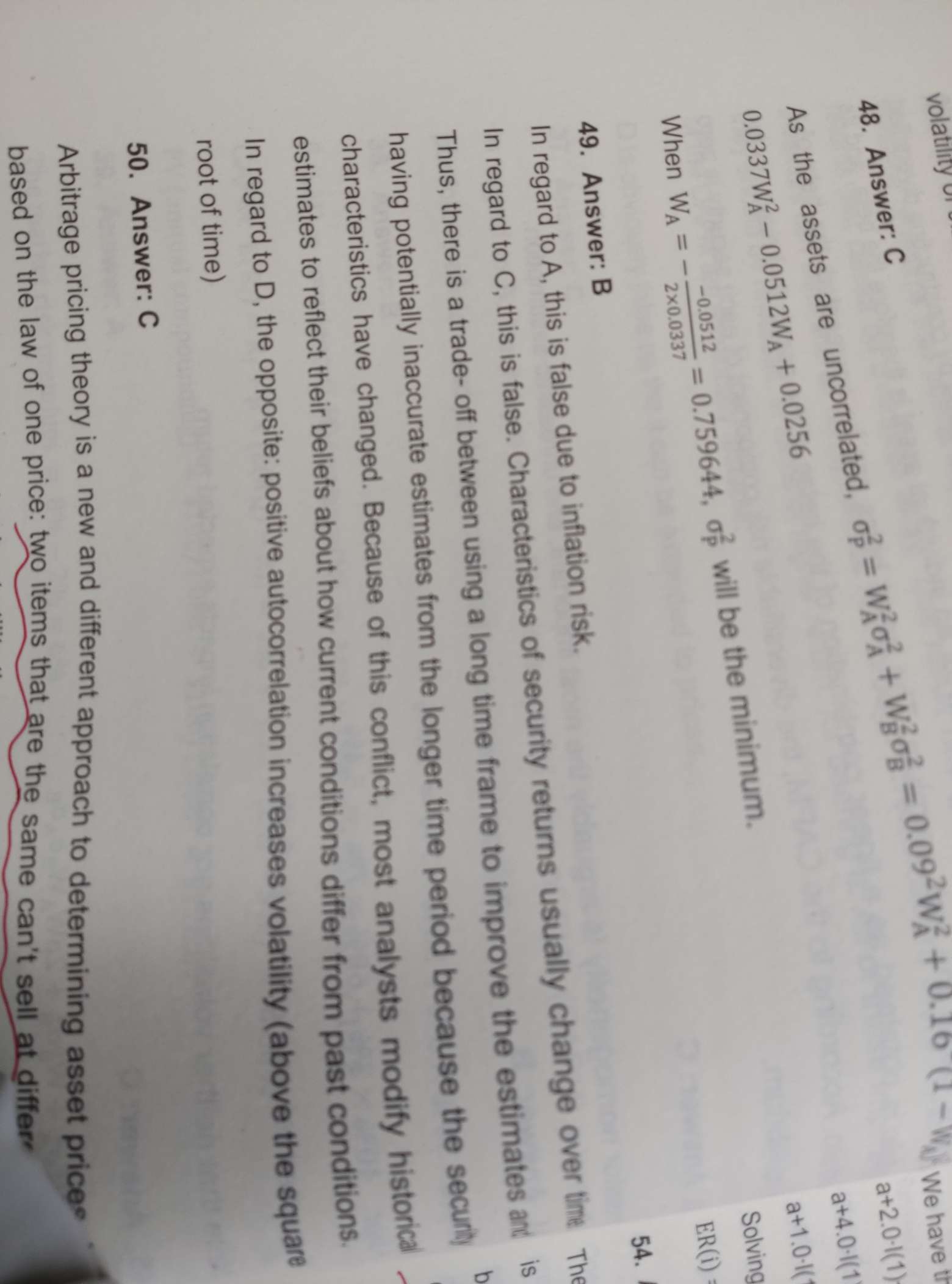

金程frm一级习题集里的题

- 追答

-

同学你好,选项A和B不用太纠结,理解解析中说的意思就行。

评论

0/1000

追答

0/1000

+上传图片