回答(1)

Adam2023-07-23 17:48:52

Adam2023-07-23 17:48:52

同学你好,

Carry roll down是时间推移对债券产生的影响。这个影响一共包含两部分。

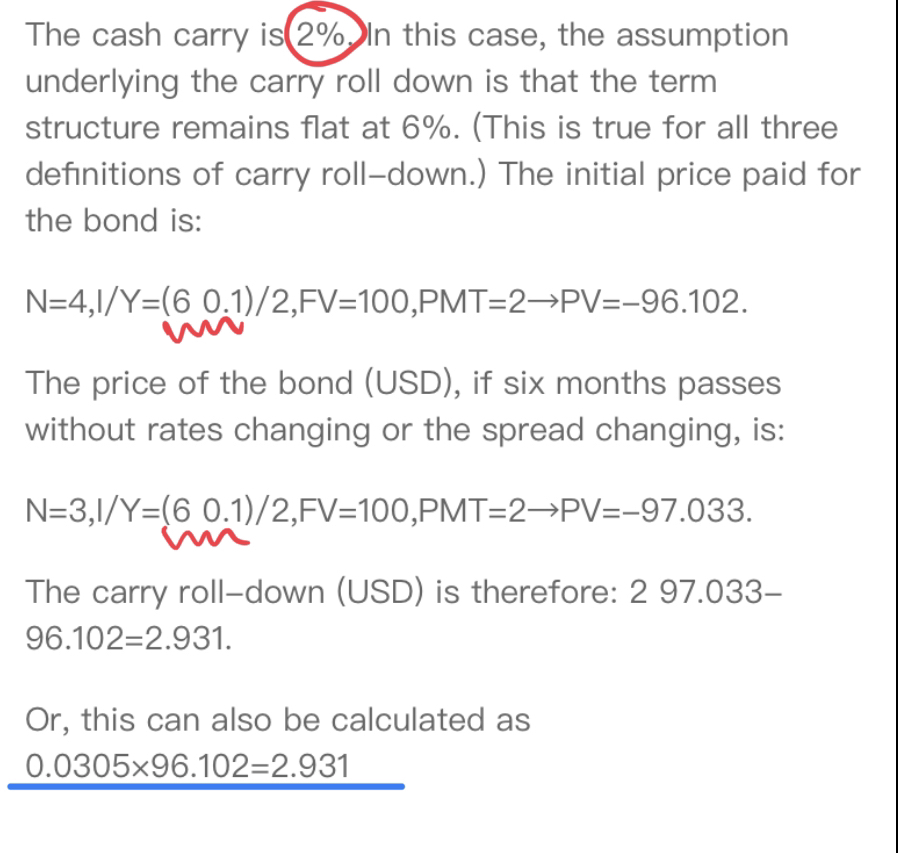

1是时间推移对债券价格的影响

2是时间推移,债券会进行利息的支付。所以这也是“时间”变动所产生的。【这部分就是cash carry,题目中年化coupon是4,半年就是2】。

a spread of ten basis points,这里就是spread=0.1%,所以债券的YTM=6%+0.1%.

最后的蓝线是另一种求解方法,这种方法容易出现问题,不建议掌握。

意思是说,年化的YTM=6.1%,所以半年=3.05%。由于时间推移了半年,所以半年产生的carry roll down约是=P0*3.05%

- 评论(0)

- 追问(2)

- 追问

-

为什么计算器输入的时候取N=4和3呢

- 追答

-

债券通常是半年复利的,这是一个两年期债券,所以此时要计算债券价格的话,自然是N=2*2=4.

由于过了六个月,所以债券还剩1.5年,所以此时想计算债券价格的话N=2*1.5=3

评论

0/1000

追答

0/1000

+上传图片