郑同学2023-07-03 11:03:37

郑同学2023-07-03 11:03:37

为什么货币互换的远期利率公式是这个,利率互换的远期利率是一般或连续复利的那个远期利率公式?

回答(1)

Adam2023-07-03 13:46:04

Adam2023-07-03 13:46:04

同学你好,这是复利方式的问题。

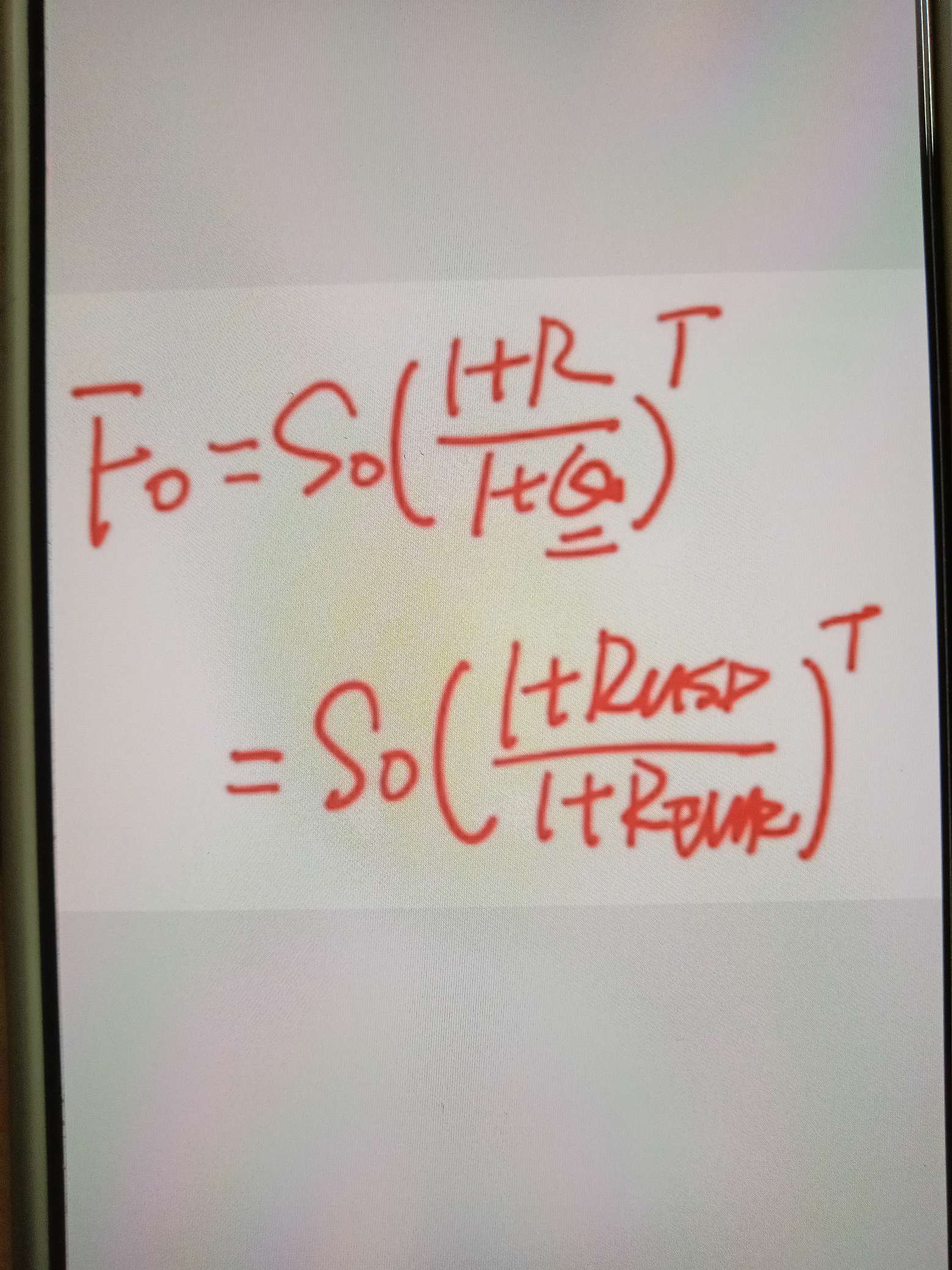

这题已经说了:利率是 compounded semi annually。这个叫半年复利。所以是图中公式。

而前面的题目说的是:连续复利。

具体什么复利方式,要看题目规定。

如果题目没说,才使用一般复利(按年复利)

- 评论(0)

- 追问(7)

- 追问

-

你好,我指的是图示公式和一般复利(或者连续复利)公式的区别。为什么这题使用图示公式不用一般复利这类公式来计算远期利率。

- 追问

-

简单来说就是利率互换那里的远期利率为什么是使用连续复利的远期利率公式,而货币互换远期利率用我发的图片中的公式。

- 追答

-

题目要求啊。

利率互换那题说了:continuous compounding。所以使用连续复利。

而货币互换这题说的是compounded semi annually。所以使用半年复利

- 追问

-

分母为什么要除以(1+2.5%/2)?

- 追问

-

为什么这个公式里面的是Rf而不是前面那个3%和2%?

- 追问

-

好像没有看到题干有说用GBP标价

- 追答

-

货币互换中的利息交换(即产生现金流):3% is paid and....2% is received。这就说明3%和2%是用来产生利息的,也就是用来交换的现金流。

汇率GBPEUR 1.15意思就是一个GBP(商品)的价格是1.15EUR(价格)。

所以在计算远期汇率的时候F=S(1+r)/(1+q).

其中r是市场上的无风险利率,也就是EUR的利率。

q是红利率,也就是GBP的利率。

这个远期汇率的定价,我们在前面讲过的呀。

评论

0/1000

追答

0/1000

+上传图片