李同学2023-05-05 14:33:29

李同学2023-05-05 14:33:29

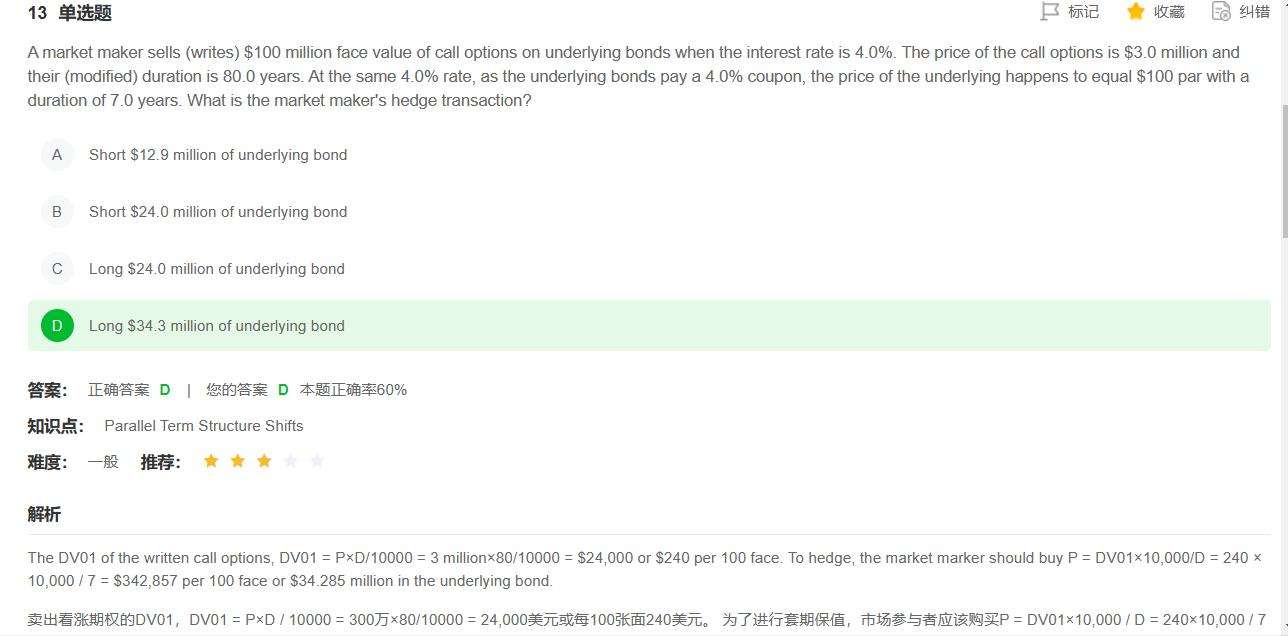

老师您好,请问这道题计算的时候为什么不用100million?债券价格不是已经一直已知是100了吗,为啥还要求P?

回答(1)

Lucia2023-05-06 10:22:24

Lucia2023-05-06 10:22:24

你好同学,首先这个做市商是卖出看涨期权,所以担心价格上涨

当价格上涨,bond可以获得收益,所以买入bond

在对冲中,组合的价值是不变的,只要原本组合的DV01和对冲的DV01是一样的就可以

解析中,第一个使用的是3million,是计算买对冲的bond的DV01, DV01 = P×D/10000 = 3 million×80/10000 = $24,000 or $240 per 100 face.

第二个是计算需要买多少钱的bond去对冲: buy P = DV01H×10,000/D = 240 × 10,000 / 7 = $342,857 per 100 face or $34.285 million

总之,我们所要对冲的是变动的3million的call option

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片