回答(1)

最佳

Adam2023-04-29 13:43:59

Adam2023-04-29 13:43:59

同学你好,

衍生品柜台交易美国国债期货合约。初级分析师被要求监控债券市场以及针对即将到期的期货合约交付债券的过程。分析师研究市场条件的变化如何决定哪些债券更有可能是最便宜的交割,以及交割过程如何影响期货价格。分析师会发现以下哪项观察结果是正确的?

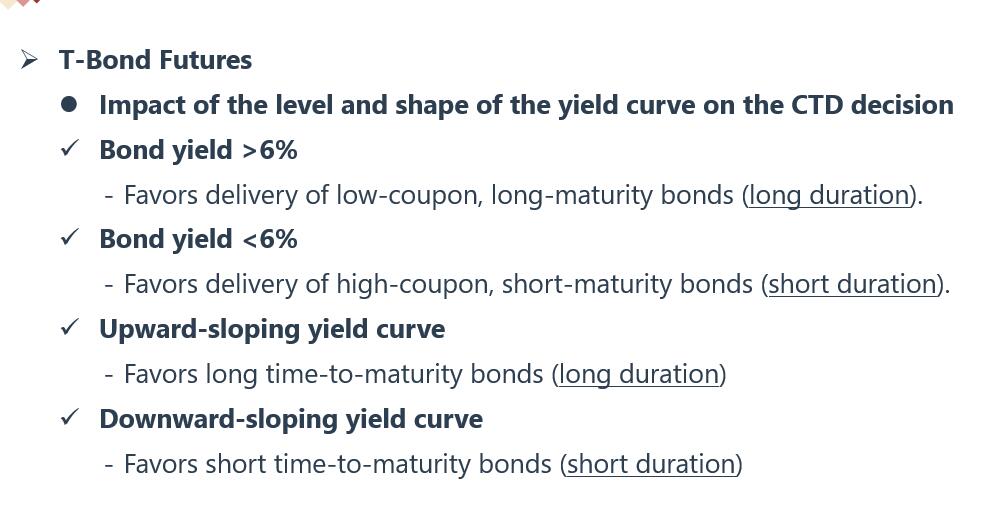

A:随着债券收益率的增加,低息票的短期债券往往是最便宜的。这个设计CTD的经验选择。如下图1。当收益率曲线向上倾斜时,选择久期大的(也就是期限长的)。

B:与美国国债期货合约交割相关的嵌入式权利往往会增加合约的价值。这个嵌入式的权利(选择哪个债券去交割,选择哪天去交割)是给到期货的空头方的,对空头方有好处意味着对多头方是不利的。所以是会降低合约价值。

C“wild card play”允许多头头寸的所有者确定持有空头头寸的交易对手何时交割,从而使多头头寸的所有者受益。

不对,这个权利是空头方有的。

D收益率曲线向下倾斜使得短期债券更有可能最便宜。

没错。如图1

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片