153****01882023-04-28 08:05:57

153****01882023-04-28 08:05:57

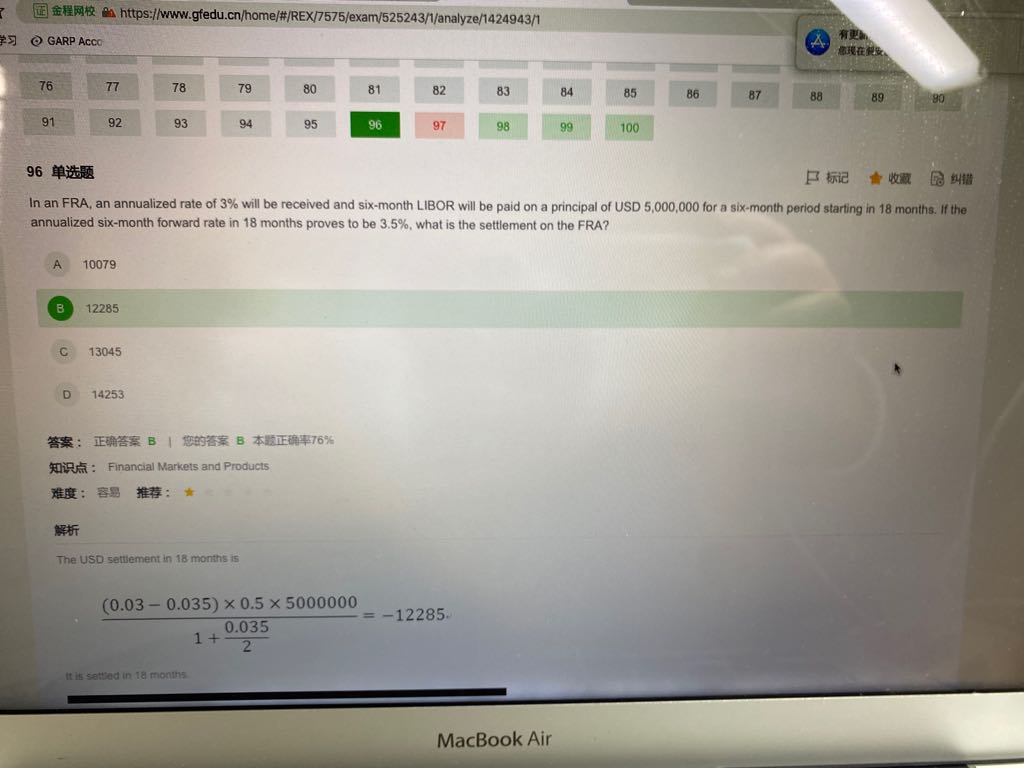

模考一96,1.FRA和eurodollars都是标地3个月的存款利率,为什么这里是6个月?2.题目解答中的0.5都应该是0.25不是吗?3.为什么这里forward rate可以当作浮动利率?

回答(1)

Adam2023-04-28 17:23:49

Adam2023-04-28 17:23:49

同学你好,

1:不对。欧洲美元期货约定的是三个月没错。但是FRA不一定。FRA的本意是未来某个时间点开始进行一段时间的借贷(这个一段时间没有规定是三个月)。

2:和上面一样,这里的一段时间代表了6个月,所以在计算利息差的时候是乘以0.5的。

3:这里是假定市场按合理状态走下去,forward rate得以实现。即当时间来到18个月时,此时forward rate变成了市场利率。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片