MMMMMM2023-04-28 03:55:26

MMMMMM2023-04-28 03:55:26

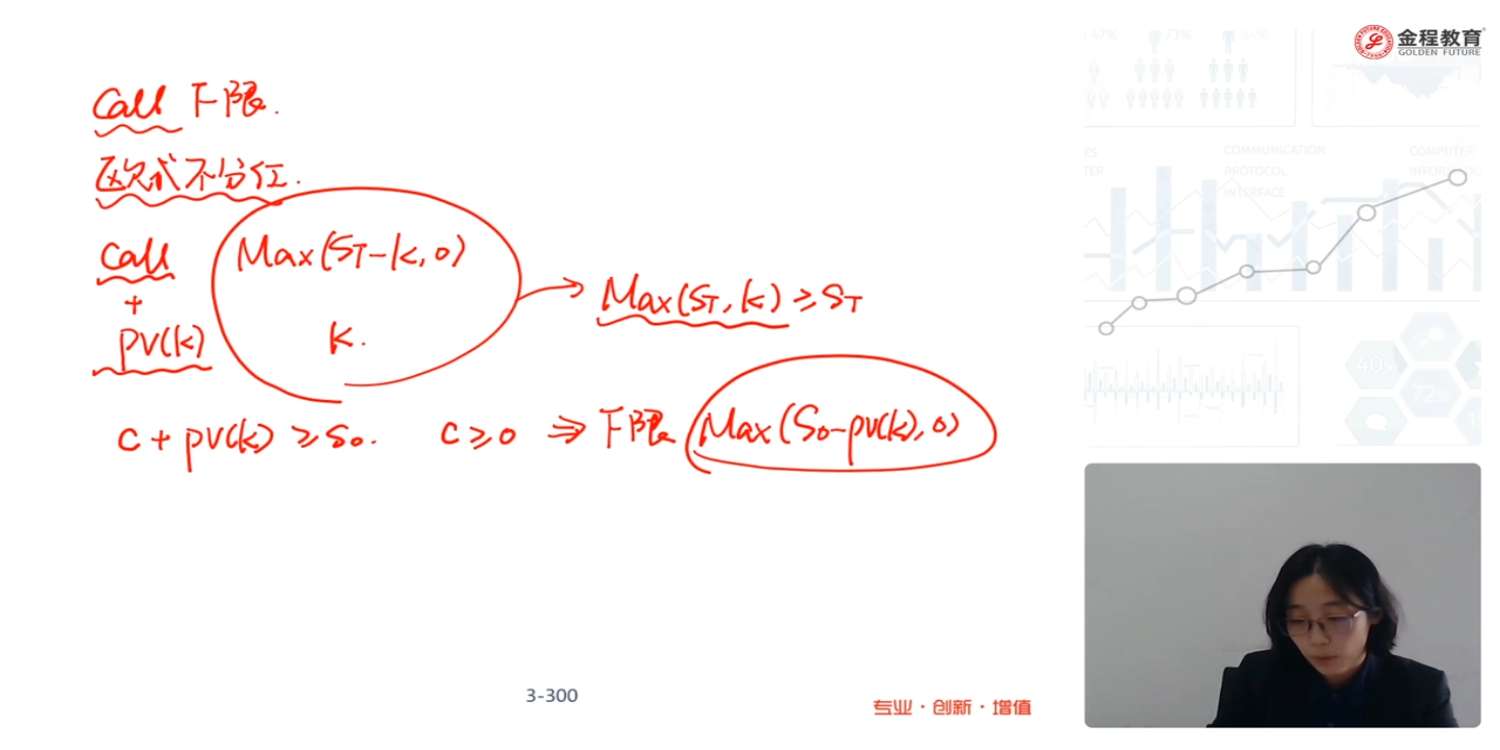

从构造组合 +无风险投资PV(K)后都没听太懂

回答(1)

Adam2023-04-28 17:18:23

Adam2023-04-28 17:18:23

同学你好。

分析call的时候,构造的组合:

A组合:一份看涨期权和一笔金额等于执行价格(K)现值的现金(现值是按无风险利率对执行价格从到期日折现到期初得出的金额)。

B组合:一份股票

在A组合中,可以将现金进行投资,使其在期权到期日时达到K,相当于执行价格【即K】。如果到期时的股票价格大于执行价格,则可以执行A组合中的期权,使投资组合的价值与股票价格相等;如果到期时的股票价格低于执行价格,则期权不被执行,而投资组合A的价值相当于执行价格。

由此得出结论,A组合的价值在到期时是max(ST,K)。另一方面,B组合在期权到期时总是等于股票价值ST。

这意味着期权到期时:A组合价值≥B组合价值。

既然在到期时,A价值大于B价值,那么理论上现在(0时刻),A的价值也应该大于B的价值,就是:c+PVK大于等于S0

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片