阿同学2023-04-25 11:10:11

阿同学2023-04-25 11:10:11

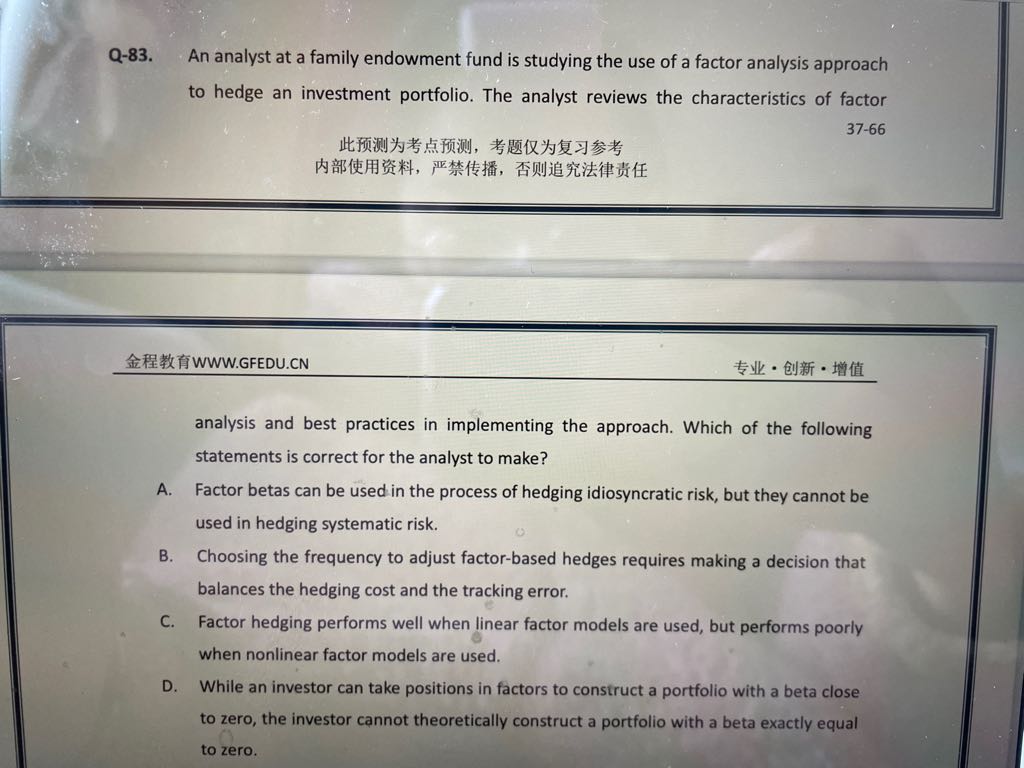

B D为什么错可以详细解释一下吗?

回答(1)

Lucia2023-04-26 11:48:07

Lucia2023-04-26 11:48:07

同学你好,

B是正确的。确定套期保值需要多久调整一次是一个关键挑战。套期保值的成本和保持套期保值与投资组合一致的必要性之间存在权衡。如果套期保值策略没有持续实施,那么就会出现跟踪错误。如果套期保值策略更新过于频繁,交易成本将很高,并拖累整体表现。

D不正确。对冲所有因子风险和创建零贝塔投资组合的目标理论上可以通过在每个因子中采取相反的头寸来实现,从而使组合投资组合不包含因子风险。这在理论上是可能的,尽管在实践中,由于对冲工具四舍五入到最近的单个单位,可能会留下一些轻微的贝塔风险。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片