房同学2023-04-09 16:24:40

房同学2023-04-09 16:24:40

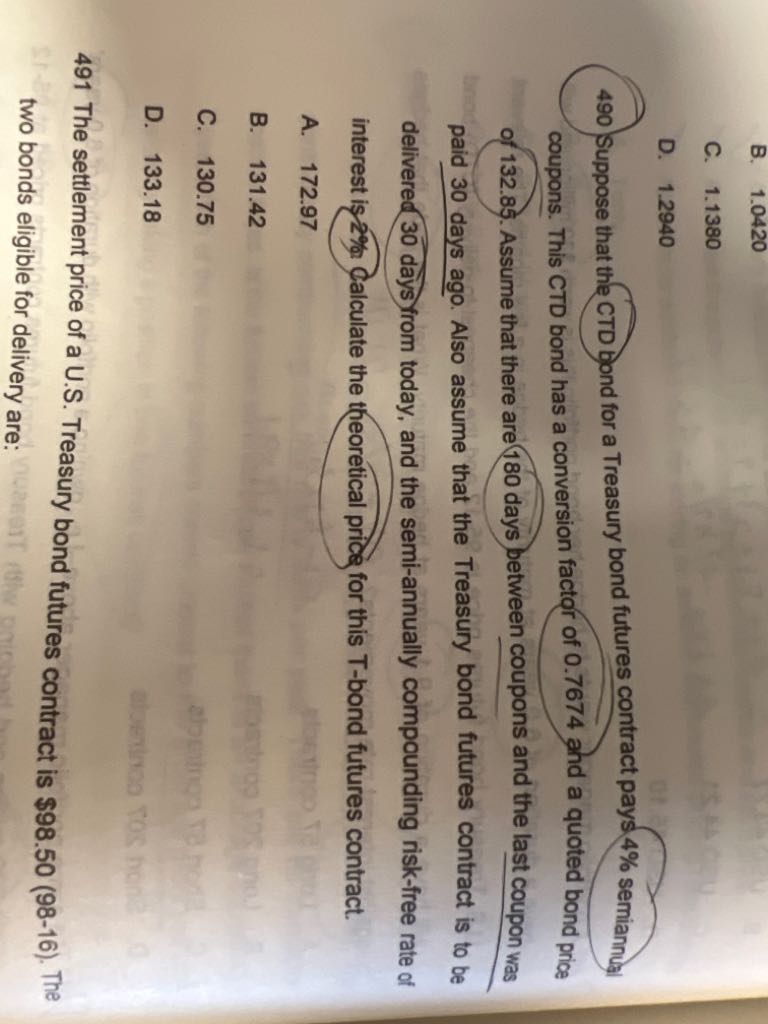

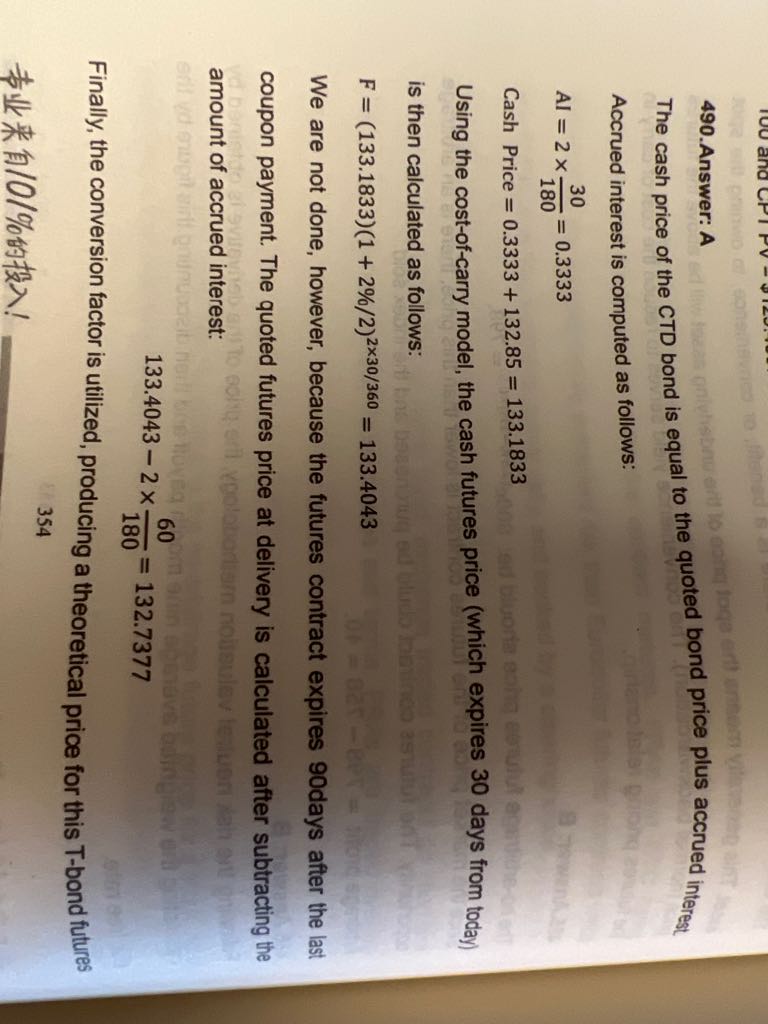

490题详细解释一下计算步骤?第一步是计算CTD全价,第二步是计算futures价格,为什么第三部还要减去90天利息?这个是属于哪个考点?

回答(1)

最佳

Adam2023-04-10 15:20:44

Adam2023-04-10 15:20:44

同学你好,这个是典型的Tbond futures价格的计算题,相关内容老师在课上强调过。

我这边和你简单说一下流程:

长期国债期货就等价于一个为持有人提供中间收入的期货合约。期货价格F与即期价格S的关系式:

F=(S-I)(1+R)^T

I为期限内标的产生现金流的贴现值,T为期货到期时间,R为适用期限T的无风险利率。

假定债券的当前报价为132.85。债券的现金价格等于报价加上从上一次付息至今的应计利息,债券现金价为:132.85+30/(180)×2=133.183(美元)、

在150天后,债券持有者将收到2美元的利息,该利息的贴现值为I。

期货合约将持续30天。期货的现金价格为:(133.183-I)(1+R)^T =XXXX(美元)

在债券交割时,会产生60天的应计利息【交割日距离上一个付息日,是60天】。

期货的净价价格为:XXXX-2*60/(180)=YYYY.

因此,期货的报价应为YYYY/cf.

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片