张同学2023-04-03 23:55:44

张同学2023-04-03 23:55:44

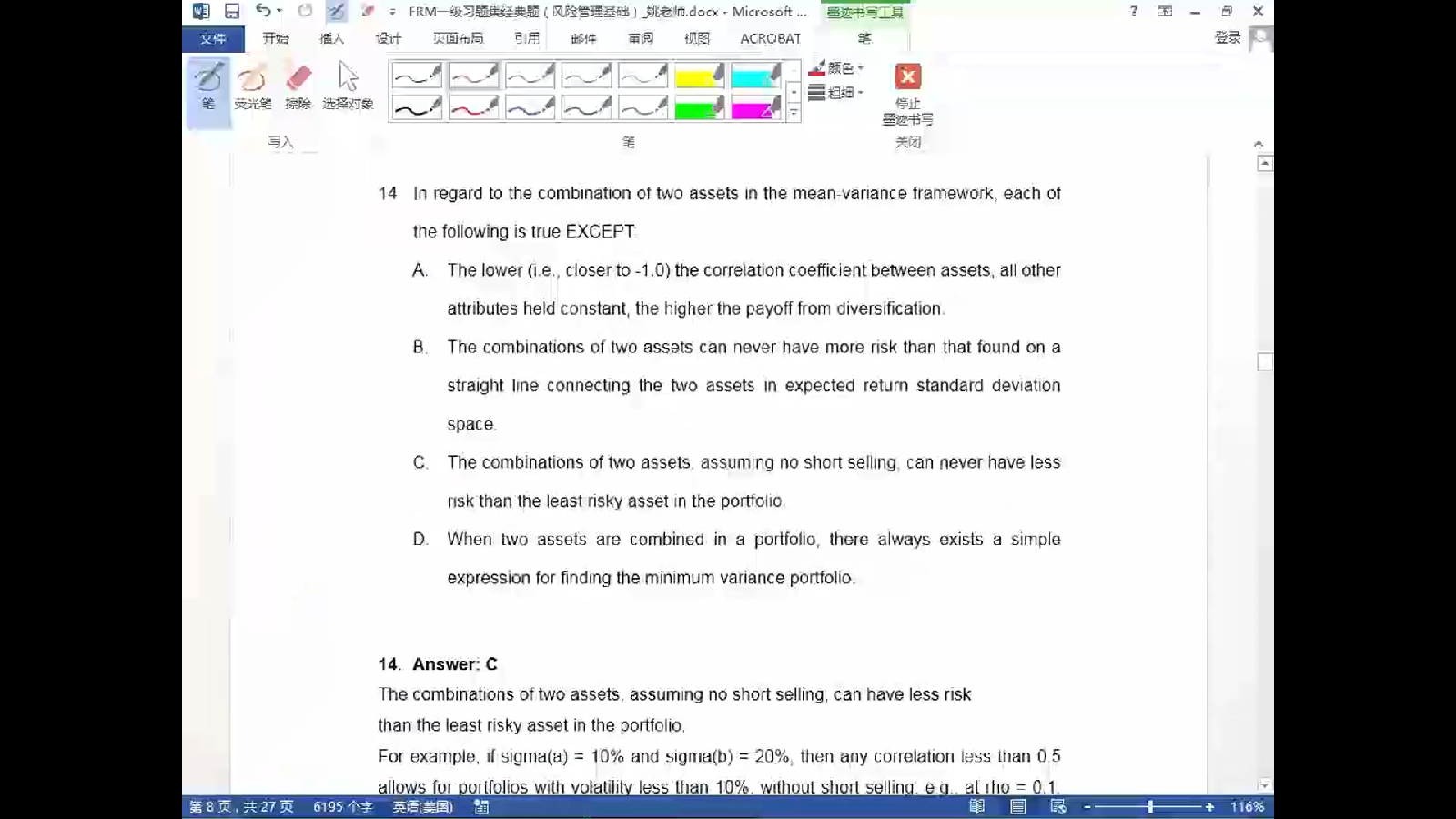

风险管理基础经典题13,D选项,CML线是Diversified但SML不是,CML线不是还存在非系统性风险,SML线的非系统性风险都被投资组合分散了吗?为什么说SML还是未分散?

回答(1)

最佳

Lucia2023-04-04 09:11:29

Lucia2023-04-04 09:11:29

同学你好,前面讲过的资本市场线(CML)线是在均值-方差的模型中讨论的,用方差来衡量总风险。但是CML线上的市场组合是一个完全分散化的资产组合,其非系统性风险都被分散了,只有系统性风险。CML线上的任一组合都是对无风险资产和市场组合进行权重分配后得到的,因为无风险资产是没有风险的,市场组合只有系统风险,所以由这两者构成的组合也只有系统性风险.综上,CML线上的任一组合只有系统性风险,没有非系统性风险。SML只考虑β,但是没有充分分散化,SML仅仅考虑由于承担系统性风险带来的回报。

- 评论(0)

- 追问(1)

- 追问

-

为什么说SML没有完全分散化?

评论

0/1000

追答

0/1000

+上传图片