AliceZhou2023-04-03 23:05:19

AliceZhou2023-04-03 23:05:19

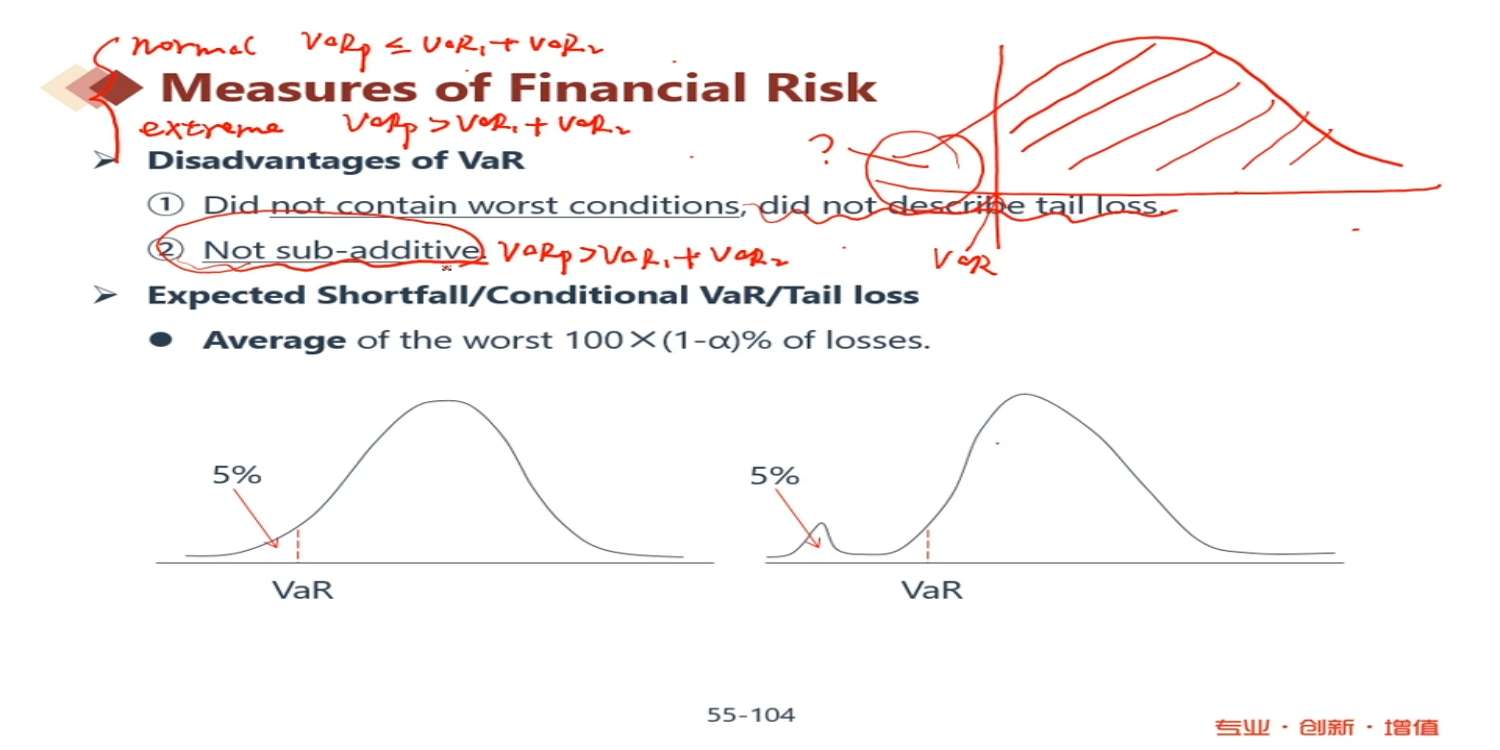

老师,这个VaR不满足次可加性视频里说的是在极端条件的前提下,那我可以把这句话理解为极端条件吗:会有VaR(A+B)大于VaR(A)+VaR(B)的情况出现,极为罕见

回答(1)

Lucia2023-04-04 10:07:48

Lucia2023-04-04 10:07:48

同学你好,出现不满足次可加性的情况有很多,

并不是所有分布都不满足次可加性,如果损失是离散分布就不满足次可加性。比如如果违约服从二项分布,这里设存在相同的证券A ,B。都有相同的违约概率4%,违约损失100,不违约损失为0。所以在95%的置信区间,满足VaR(A)=VaR(B)=VaR(A)+VaR(B)=0,现在来考虑这4%的情况,假设两个证券相互独立,所以同时都不违约的概率是0.9216,至少一个违约的概率为0.0768,同时违约概率为0.0016,所以VaR(A+B)=100>VaR(A)+VaR(B)。这就不满足次可加性。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片