许同学2023-03-07 23:44:37

许同学2023-03-07 23:44:37

详解低估和高估,低估我可以理解因为平方根法则导致相关系数压低,但是高估我理解不了,麻烦解释一下,谢谢

回答(1)

最佳

Lucia2023-03-08 10:11:51

Lucia2023-03-08 10:11:51

同学你好,当相关性为负,能够有分散化的效果,平方根法则假设ρ=0,则会高估风险。

- 评论(0)

- 追问(4)

- 追问

-

假设两个资产的收益率呈负相关时,平方根法会高估投资组合的风险,因为它假设了收益率下跌的可能性与收益率上涨的可能性相等,而实际上在这种情况下,由于两个资产之间的负相关性,它们很可能会呈现一涨一跌的关系,因此实际风险会低于VaR的计算结果?是这样意思吗?

- 追答

-

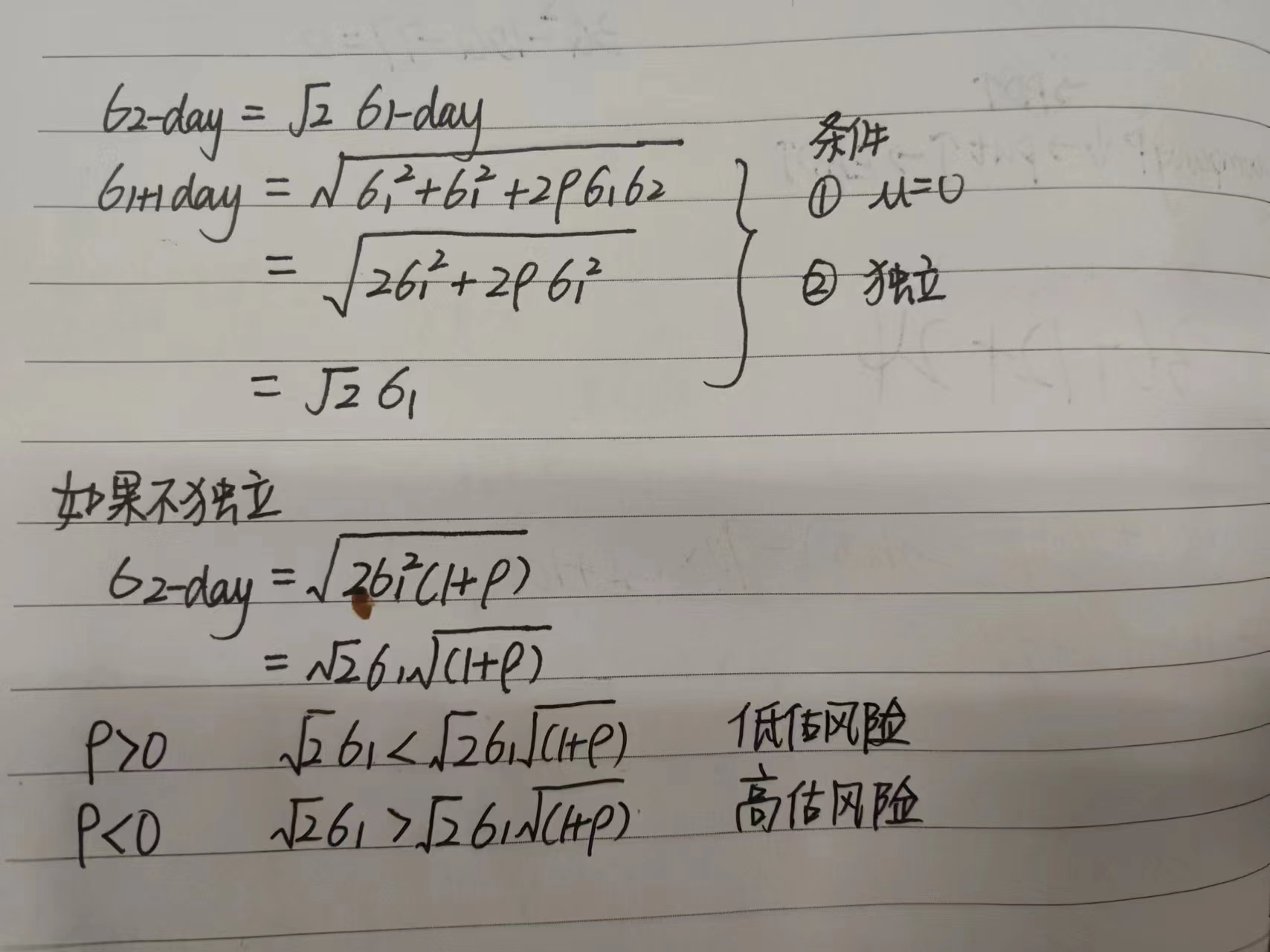

同学你好,你理解的不对,跟你推导了一下,如下图

- 追问

-

1, VaR值2½σ的条件是μ=0和独立

2, VaR值2½σ(1+ρ)½的条件是有ρ,不独立

上面两个式子前提条件都不一样,为什么可以这样作比较大小?

- 追答

-

同学你好,上面是使用平方根法则,下面是按照真实的存在相关性的情况下计算风险,我们高估低估的比较基准就是和实际的进行比较的。

评论

0/1000

追答

0/1000

+上传图片