不同学2023-02-14 14:20:44

不同学2023-02-14 14:20:44

老师168看不懂能讲一下吗

回答(1)

最佳

ES2023-02-14 16:07:29

ES2023-02-14 16:07:29

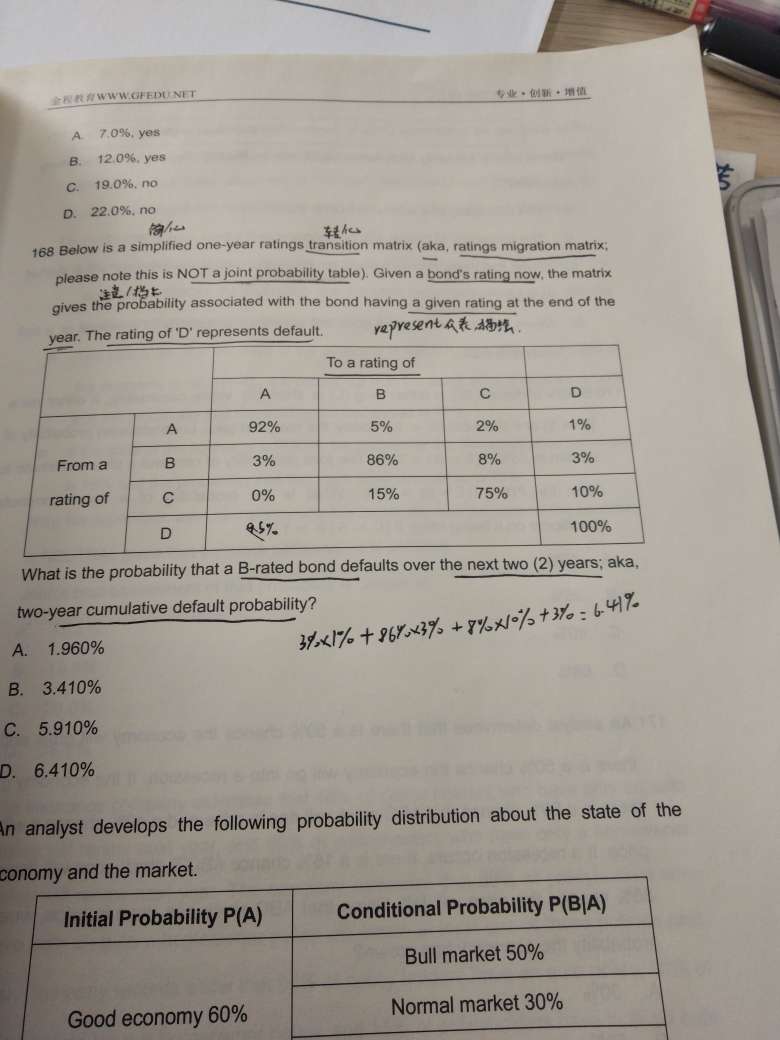

题目问:What is the probability that a B-rated bond defaults over the next two (2) years

注意,这里问的是两年后违约,所以有四种情况:

(1) B → A → D

(2) B → B → D

(3) B → C → D

(4) B → D → D

所以:

Cumulative default probability=P(B → A ) × P(A → D ) + P(B → B ) × P(B → D ) + P(B → C ) × P(C → D ) + P(B → D ) × P(D → D )

P= 3.0%×1.0% +86.0×3.0% +8.0%×10.0% + 3.0%×100% = 6.41%

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片