137****55772022-10-15 11:49:36

137****55772022-10-15 11:49:36

请老师详细解读该部分内容。

回答(1)

杨玲琪2022-10-17 10:25:44

杨玲琪2022-10-17 10:25:44

同学你好,

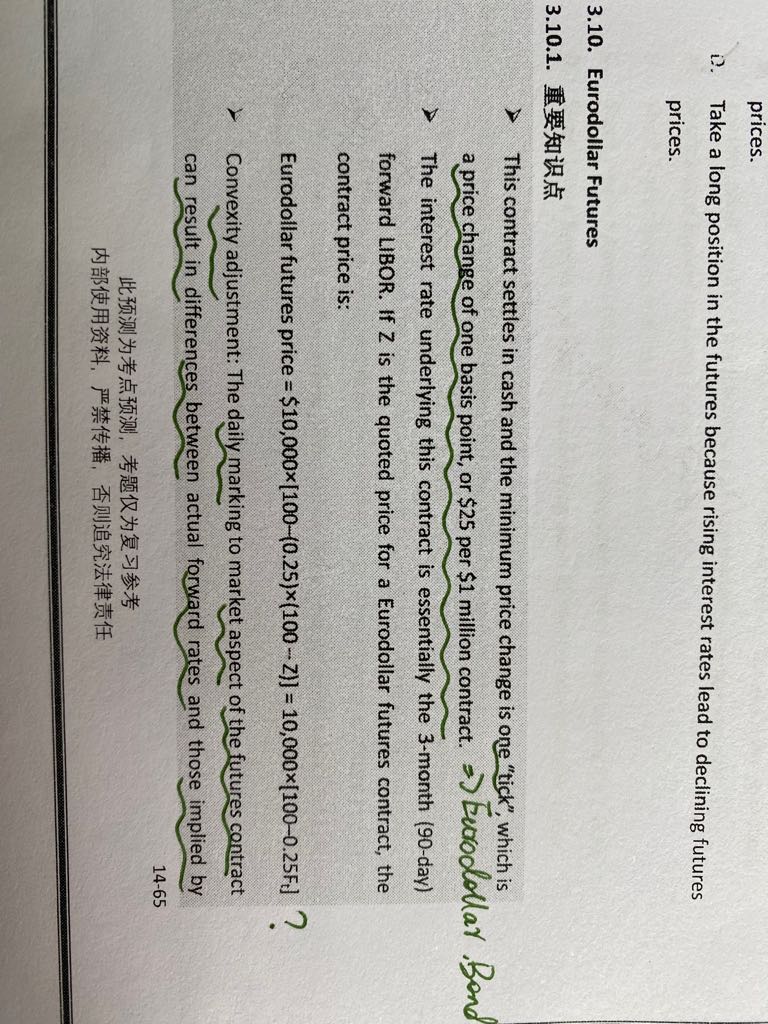

欧洲美元期货是利率期货,标的资产是欧洲美元三个月的存款利率,由于锁定的是存款利率,也就是投资收益,所以利率上升合约价值是下降的。

合约的面值是1,000,000,锁定的利率相当于在面值上打了一个折扣,与t-bill类似,所以合约价值为1,000,000*(1-Ft*0.25),其中Ft代表是合约锁定的利率,0.25反应是三个月的利率,而为了使投资者便于理解报价和合约价值的关系,市场上的报价报的不是利率,而是与债券期货类似的一个价格,这个价格假设是FQ,那么这个价格与锁定的利率关系是FQ=100*(1-Ft)。讲义中的Z就是这里的报价FQ,讲义的价值计算公式与上述1,000,000*(1-Ft*0.25)=1,000,000(1-(1-FQ/100)*0.25)其实是一样的(稍微注意下讲义公式中的Ft是去了%的利率)。

另外根据V=1,000,000(1-Ft*0.25),求导可以发现一单位利率变动对应的价值变动是250,000(反向),所以利率变动0.0001,价值变动25。

在欧洲美元期货中有约定的三个月期货利率,而在同期限的FRA中有约定的三个月远期利率,由于期货合约逐日盯市以及利率期货中利率与合约价值反向关系的特征,会造成期货利率和远期利率不相等,两者之间的换算公式就是凸性调整。

希望能解答你的疑惑,加油!

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片