181****31272022-10-14 12:48:17

181****31272022-10-14 12:48:17

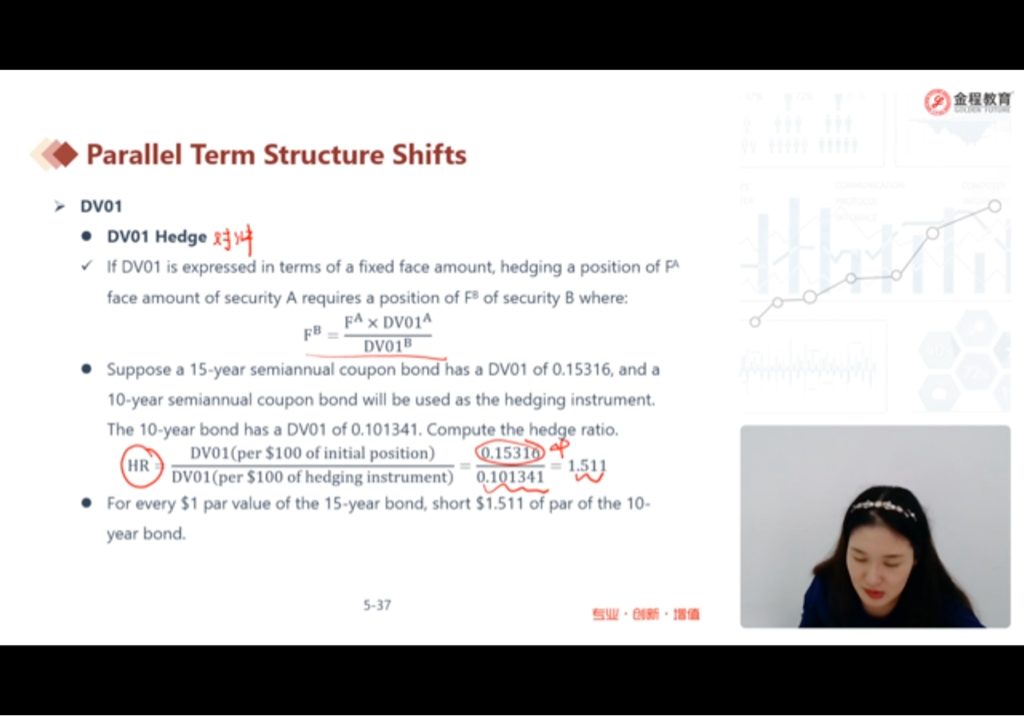

请问最后的$1 par value怎么解释呢?这里的1.511 表示的不是利率变动一个bp需要1.511份B债券来覆盖风险吗?难道DV01的变化是基于每$1的基础上变化的吗?

回答(1)

Lucia2022-10-17 14:35:08

Lucia2022-10-17 14:35:08

同学,你好,这道题你看看这么解释吧:

现有15年期的债券A,每半年付息一次,DV01=0.15316; 10年期的债券B用来做对冲工具,DV01=0.101341,计算对冲比率。

计算对冲比率,分子是被对冲产品的DV01,分母是对冲工具的DV01。所以对冲比率(HR)=0.15316/0.101341=1.511,即1份15年期债券,需要1.511份10年期债券来对冲风险。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片