Alex2022-09-20 18:38:37

Alex2022-09-20 18:38:37

老師你好,這題目的答案用這條公式,跟(1+R1)^t1+(1+F)^(t2-t1)=(1+R2)^t2有什麼分別?因為我用這條計算出來跟答案不一樣

回答(2)

杨玲琪2022-09-23 02:06:14

杨玲琪2022-09-23 02:06:14

同学你好,

首先,题目假设的是Continuous compounding,所以应该采用解析中的连续复利的计算方法。其次,你列的式子是一般复利,但是列错了,一般复利的计算是(1+R1)^t1*(1+F)^(t2-t1)=(1+R2)^t2,中间是乘号而非加号。

希望能解答你的疑惑,加油!

- 评论(0)

- 追问(3)

- 追问

-

明白謝謝老師

- 追答

-

不客气,加油!

- 追问

-

老師,那這一條怎樣去理解?題目喎解釋也不明白

Michael2022-10-19 19:09:52

Michael2022-10-19 19:09:52

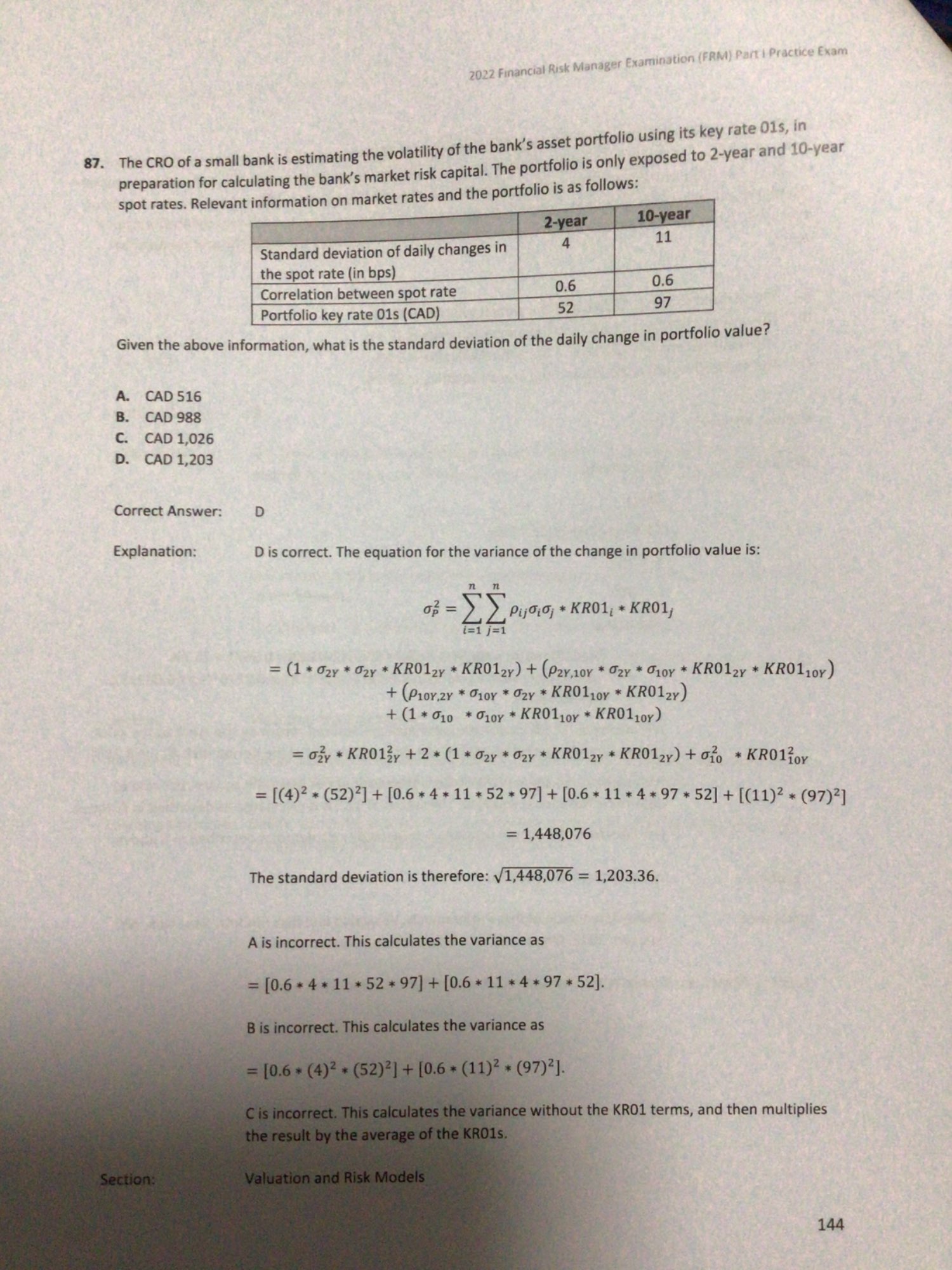

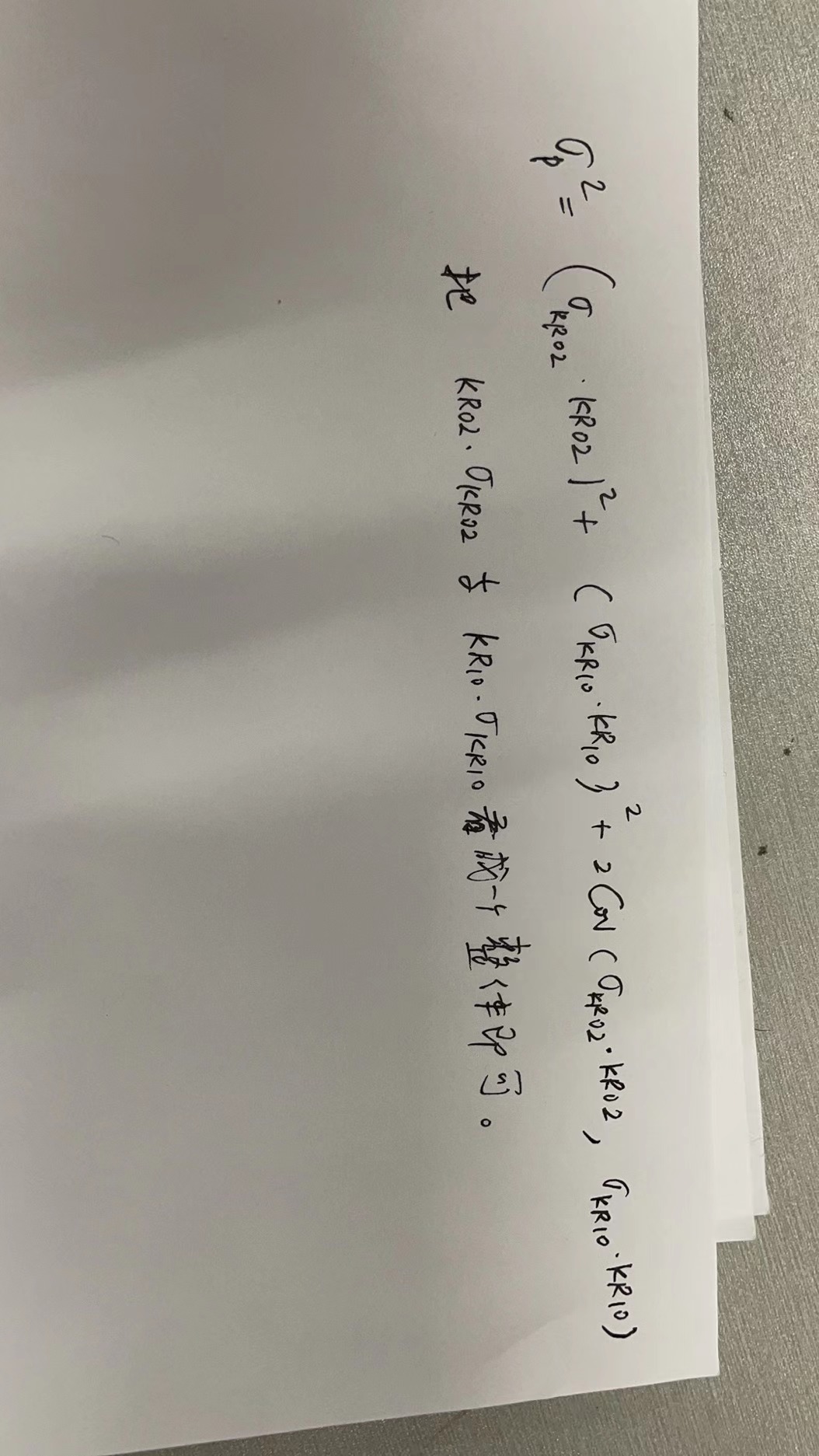

学员你好,这个题目主要考核的是Key rate 的方差的公式。

不过理解的时候直接理解成投资组合的方差就可以了。

假设一个组合有两个资产,一个是KR02,一个是KR10,然后计算两个资产组合的方差即可。

P.S. 下回追问的时候尽量另起一个提问哈,不然问题不好找出来,谢谢啦~

- 评论(1)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片