Alex2022-09-20 00:38:56

Alex2022-09-20 00:38:56

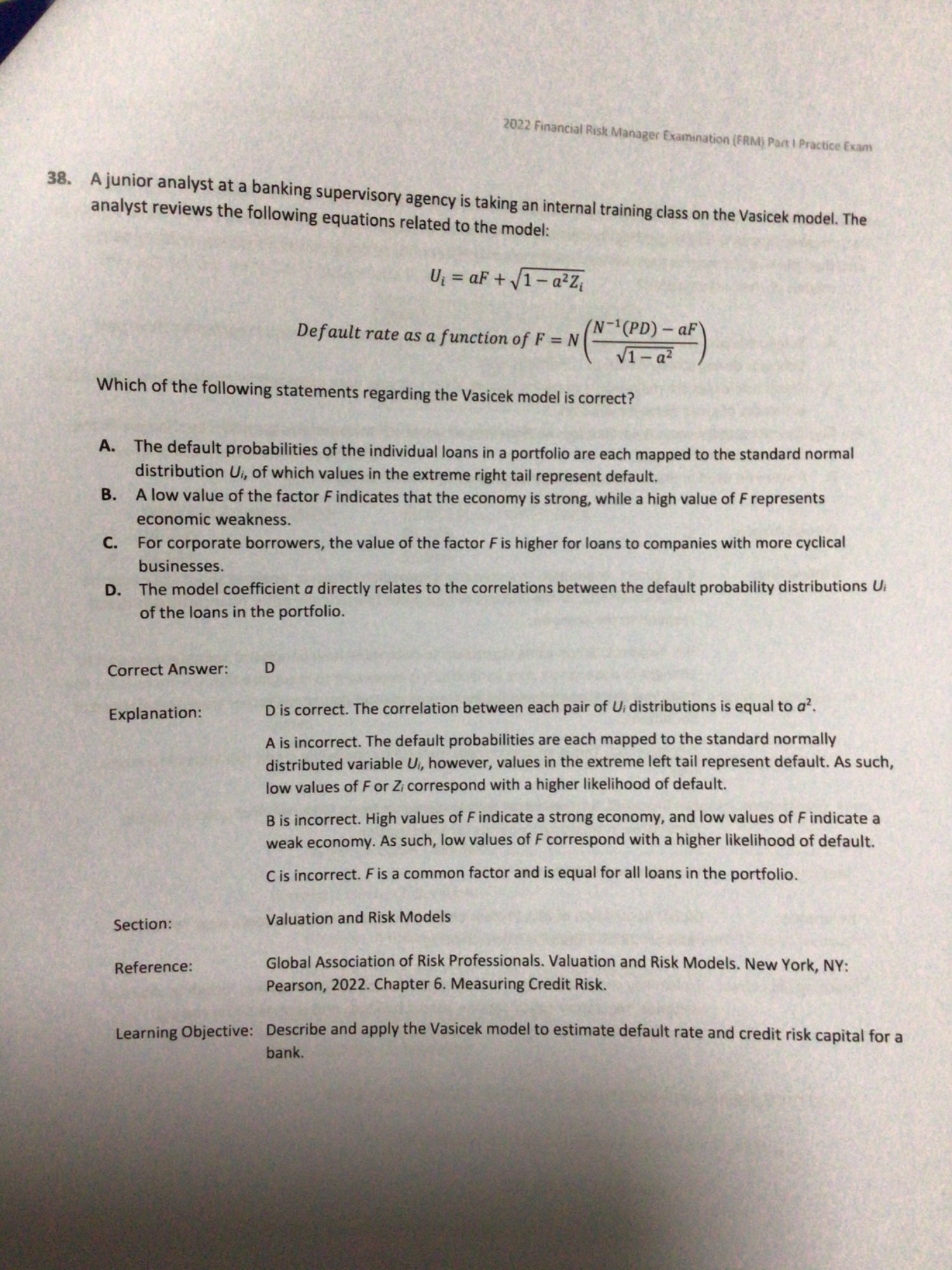

老師這一條不明白可以解釋一下嗎?

回答(1)

Lucia2022-09-20 13:38:54

Lucia2022-09-20 13:38:54

同学,你好,这个题目是我们会在二级学到,一级没有学过就要自己看题推测了

A项是不正确的。违约概率都被映射到标准的正态分布变量U上,极左尾部的值代表违约。因此。F或z的低值对应于较高的违约可能性。而不是右边尾巴

B是不正确的。F的高值表示经济强劲,F的低值表示经济疲软弱的经济。因此,F的低值与违约的可能性较高。

C是不正确的。F是一个共同因素,对投资组合中的所有贷款都是相等的。

D是正确的。每对U分布之间的相关性等于o2。

- 评论(0)

- 追问(4)

- 追问

-

老師這些在一級都有機會出?

- 追答

-

这个模考题有点难的,有些题目比较偏,掌握好基本知识就好~

- 追问

-

明白

- 追答

-

加油!

评论

0/1000

追答

0/1000

+上传图片