蔡同学2022-09-18 10:01:48

蔡同学2022-09-18 10:01:48

为什么一个是+u一个是-I

回答(1)

杨玲琪2022-09-19 21:30:20

杨玲琪2022-09-19 21:30:20

同学你好,

这里的这些公式都是无套利定价公式,我们可以从定价的角度来分析。

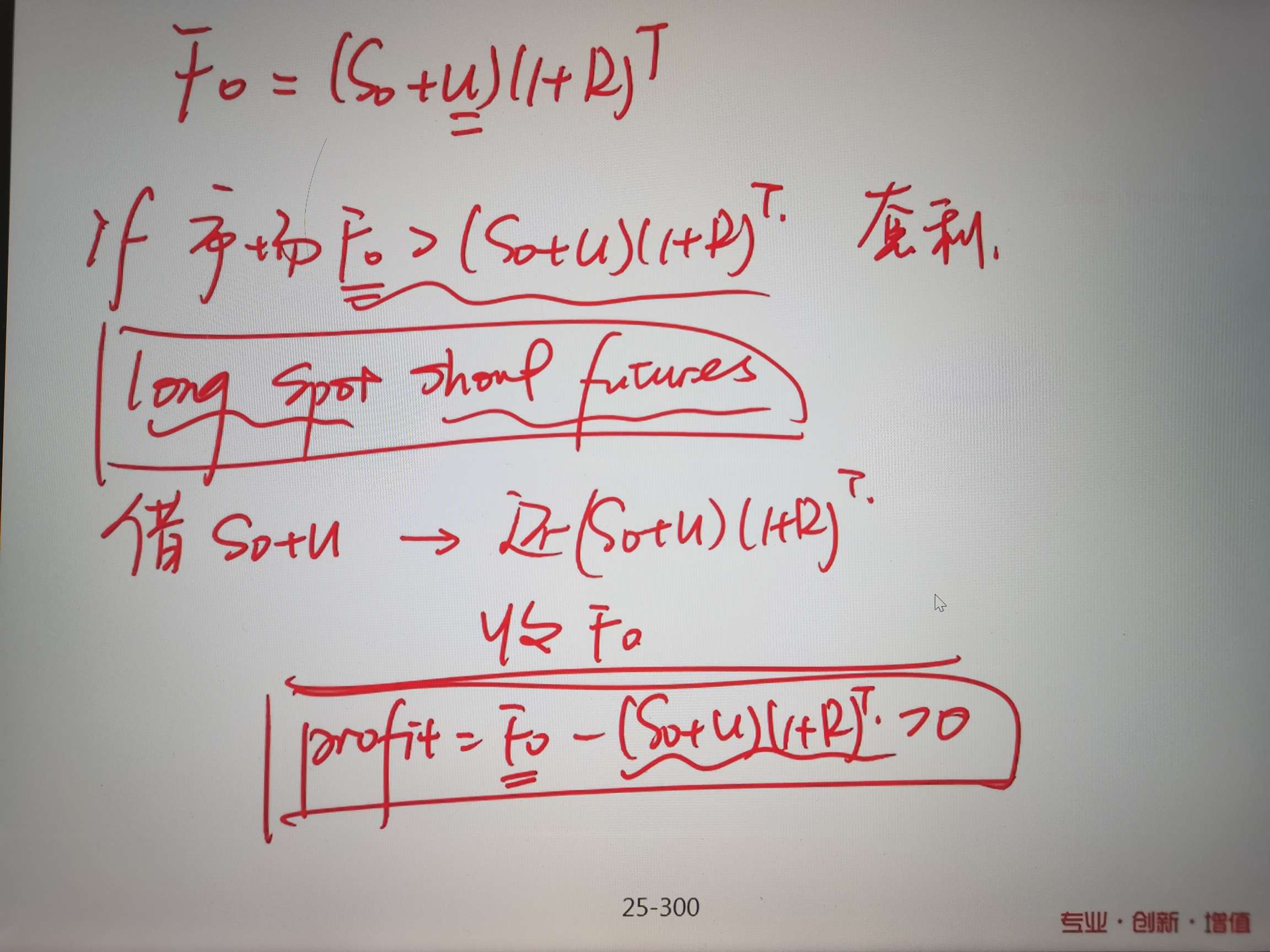

首先来看下+U的情况,也就是存在储存成本的情况。卖方定价时,可以考虑两种情况,期初可以按照S0的价格卖出,也可以期末按照F0的价格卖出,假设存续期为0-T,并且如果在这段时间内持有资产具有储存成本,那么在期末卖出的价格中F0应该包含了这个成本的终值,而在期初价格S0中没有考虑成本。因此直接对F0折现来与S0进行无套利分析不合理,应该在F0的基础上扣除成本的终值再进行折现,而成本的终值折现后就是成本的现值,我们用U来表示成本的现值,因此无套利定价的结果应该是F0/(1+R)^T-U=S0,进一步整理得出F0=(S0+U)(1+R)^T。

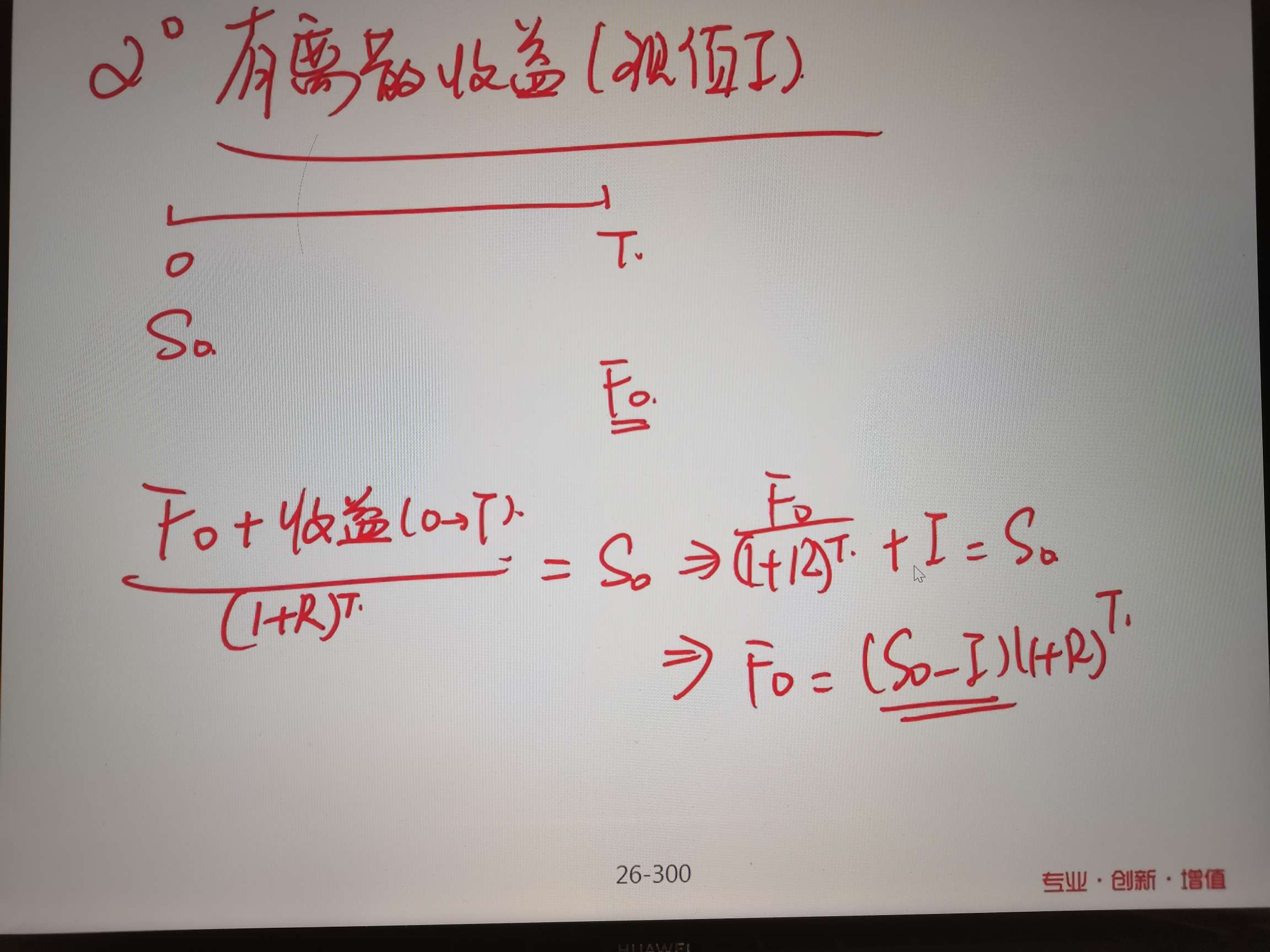

接下来来看下-I的情况,也就是存在收益的情况。同样的,卖方定价时,可以考虑两种情况,期初可以按照S0的价格卖出,也可以期末按照F0的价格卖出,假设存续期为0-T,并且如果在这段时间内持有资产可以获得收益I,那么在期末卖出的价格F0中应该已经扣减了这个收益的终值,而在期初价格S0中没有考虑收益,因此直接对F0折现来与S0进行无套利分析不合理,因此应该在F0的基础上加上收益的终值再折现,而收益的终值折现后就是收益的现值,我们用I来表示收益的现值,因此无套利定价的结果应该是F0/(1+R)^T+I=S0,进一步整理得出F0=(S0-I)(1+R)^T。

希望能解答你的疑惑,加油!

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片