Zora.2022-09-15 16:18:10

Zora.2022-09-15 16:18:10

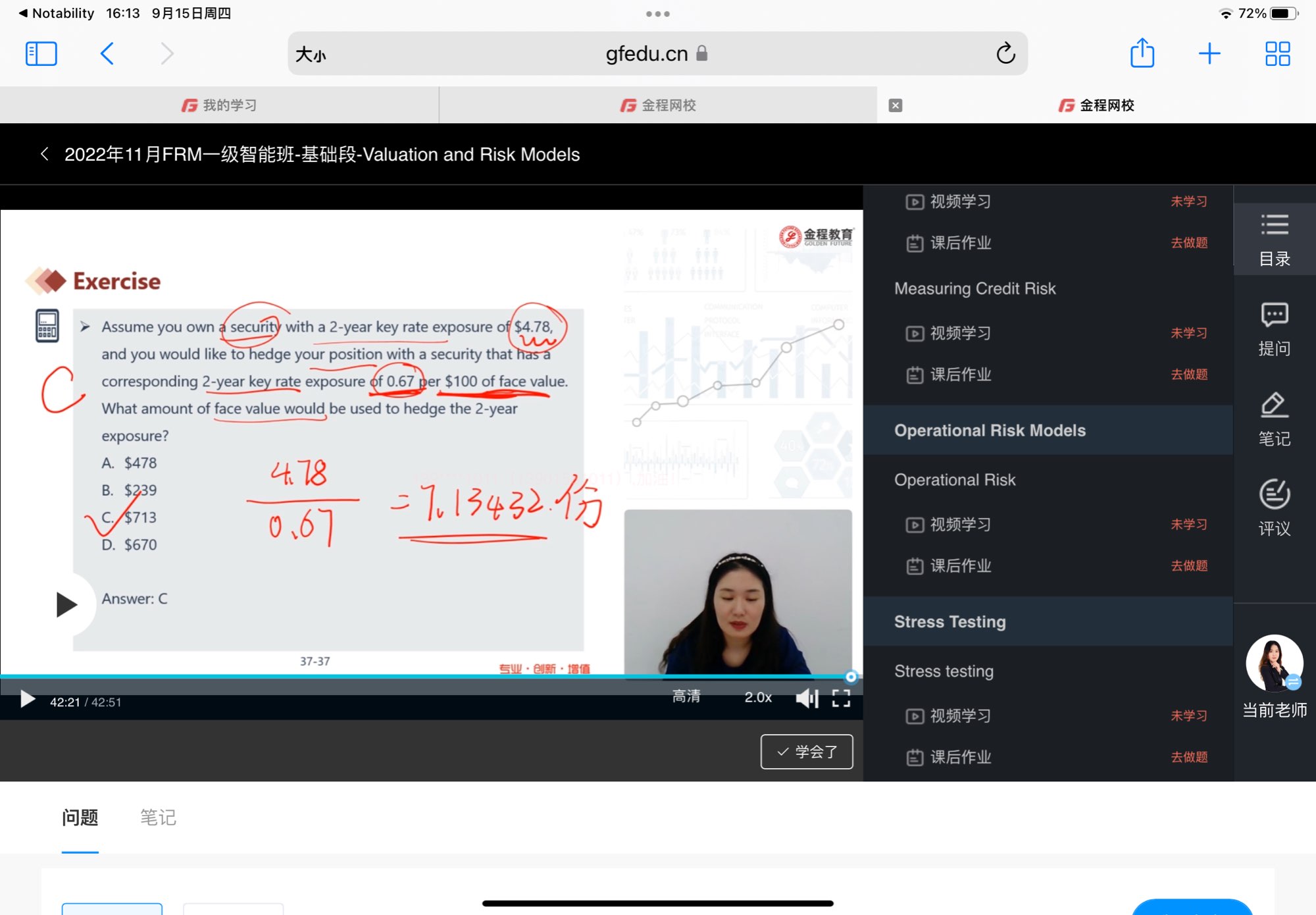

老师,这道题目意思我没有看懂

回答(1)

Lucia2022-09-16 11:39:02

Lucia2022-09-16 11:39:02

同学,你好,你拥有一种2年期关键利率风险为4.78美元的证券,你想用一种2年期关键利率风险为每100美元面值0.67的证券来对冲你的头寸。用后者来对冲前者,前者有4.78那么多敞口,后者每份合约0.67那么多敞口,需要多少份合约,直接相除就能计算出:4.78/0.67=7.13

感谢正在备考中乘风破浪的您来提问~如果您对回复满意可【点赞】鼓励您更加优秀,您的声音是我们前进的动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片