小同学2022-09-14 14:49:01

小同学2022-09-14 14:49:01

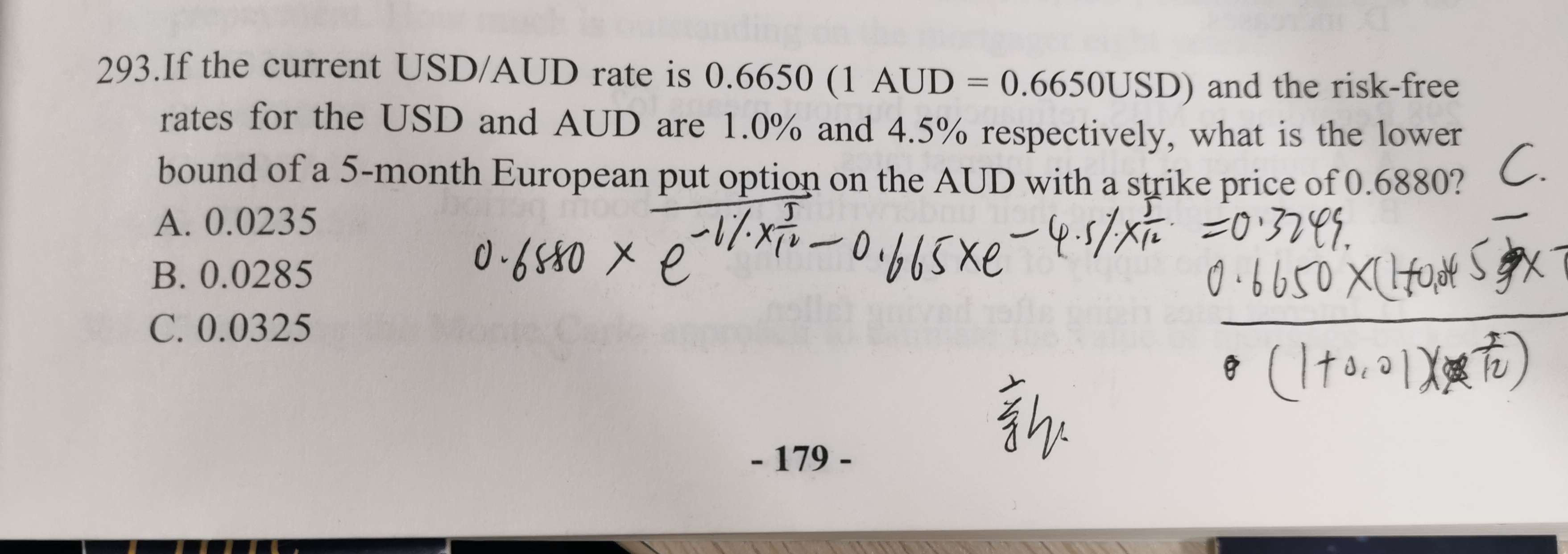

老师好,请讲下此题,谢谢

回答(1)

杨玲琪2022-09-14 16:21:07

杨玲琪2022-09-14 16:21:07

同学你好!

这道题问的是一个欧式看跌期权的下限,因此应该是Max(PV(k)-S0,0)。由于标的资产是货币,自身会产生收益,所以下限公式需要调整,调整特征跟有分红股票红利率的调整类似,即下限应为(假设连续复利)Max(Ke^(-rT)-S0^(-r´T),0),其中r为标价货币利率即美元利率,r´为标的资产利率即AUD利率。

而这个期权的标的是AUD(如果觉得汇率难以分析,可以把AUD替换成其他容易理解的资产,比如一个苹果或一只股票,但是不要忘记这个资产自身会产生收益)。由于1AUD=0.6650USD,因此AUD当前的美元价格(即S0)是0.6650。在期权中执行价格(k)为0.6880。因此,最终结论为:

Max(0.6880e^(-1%*5/12)-0.6650e^(-4.5%*5/12),0)=0.0325

希望能解答你的疑惑,加油!

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片