小同学2022-09-06 22:39:15

小同学2022-09-06 22:39:15

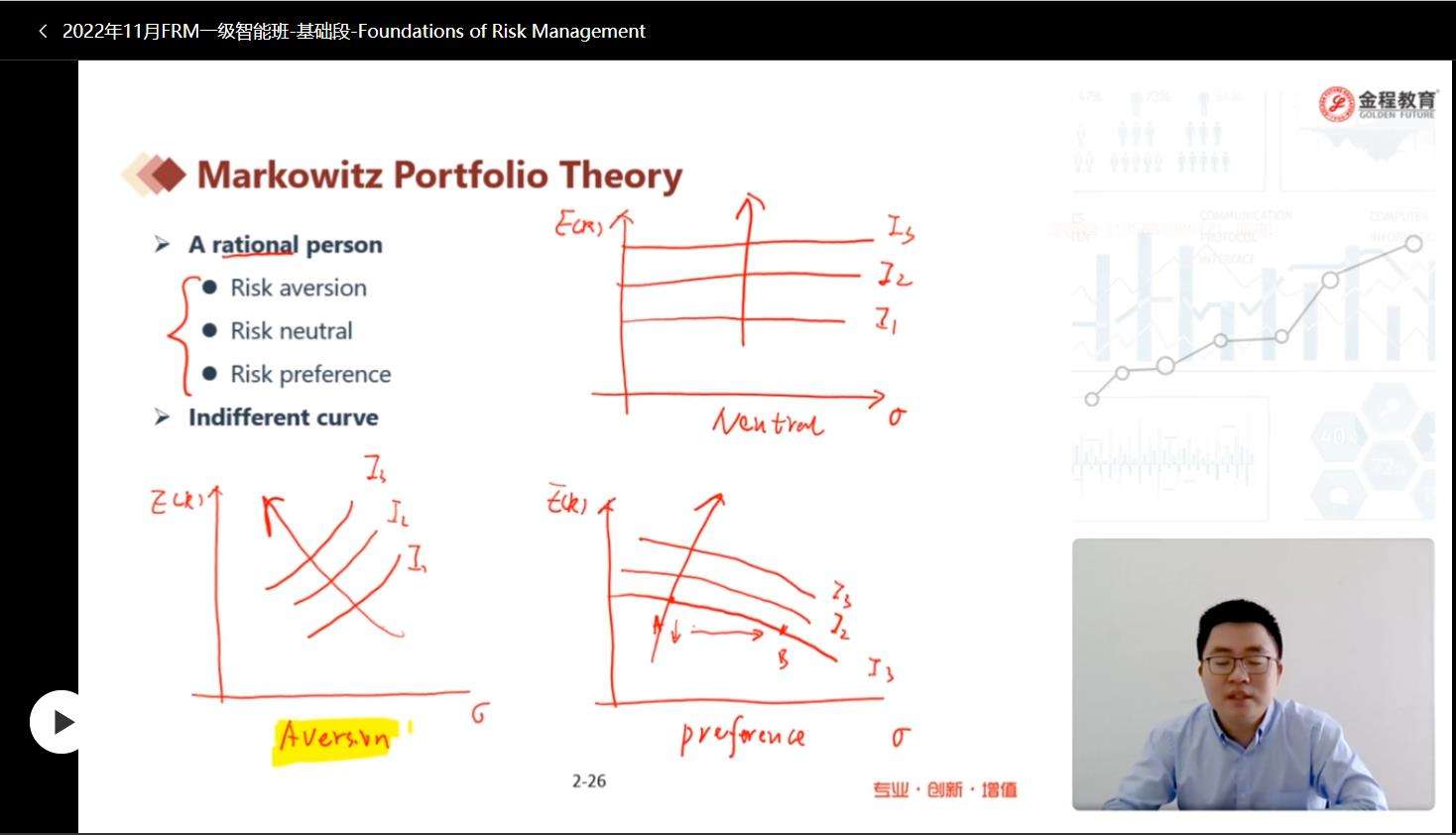

这图的内容没有听懂,T-Bond对冲这几个结论是什么逻辑呀。久期的概念我知道。

回答(1)

最佳

杨玲琪2022-09-08 17:21:23

杨玲琪2022-09-08 17:21:23

同学你好,

你提交的图片是马科维茨组合管理理论的讲义,与你提出的对冲问题不相关,不太确定你问的结论是什么,请问能把你提到的几个结论截图吗?谢谢。

- 评论(0)

- 追问(3)

- 追问

-

传错图了,晚上上传

- 追问

-

是这个图,老师

- 追答

-

同学你好,

这一部分讲的是长期国债期货CTD的选择,不是对冲。我们在这一部分开头讲了长期国债期货确定CTD的方式是按照净成本最低来进行判断的,但是实际操作中可供选择的比较多,每个都算一下非常耗时,所以这一页讲的是一些市场上的筛选方法。主要分成两类,第一类按照市场收益率y是>6%还是<6%来判断。第二类是按照市场收益率y是↑还是↓来判断。

第一类,选择6%是因为conversion factor是假设6%来计算的,所以如果y>6%,市场价格较转换(按6%计算)后价格要低,y<6%,市场价格较转换后价格要高。如果市场价格偏低(y>6%的情况),选择CTD时,按照净成本=QBP-QFP*CF来计算,QBP越低越好,所以应该选择利率敏感性高的债券,因此可以根据久期进行筛选;如果市场价格偏高(y<6%的情况),那么QBP越高越不好,所以应该选择利率敏感性低的债券,同样可以根据久期进行筛选。

第二类,如果y↑,QBP下降,此时下降越多越好,所以选择利率敏感性高的债券,如果y↓,QBP上升,此时上升越慢越好,所以选择利率敏感性低的债券。

希望能解答你的疑惑,加油!

评论

0/1000

追答

0/1000

+上传图片