羽同学2022-09-04 12:38:11

羽同学2022-09-04 12:38:11

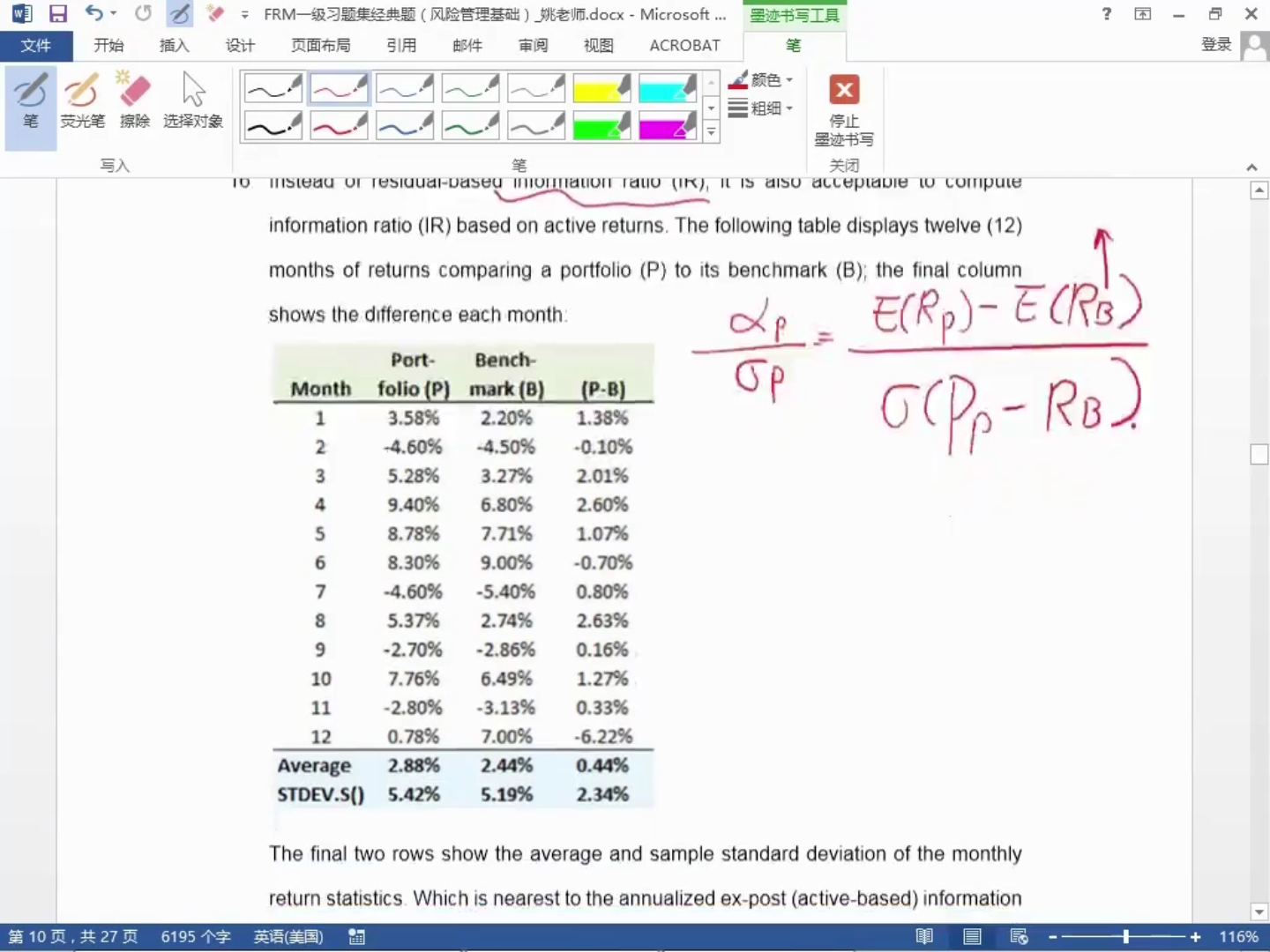

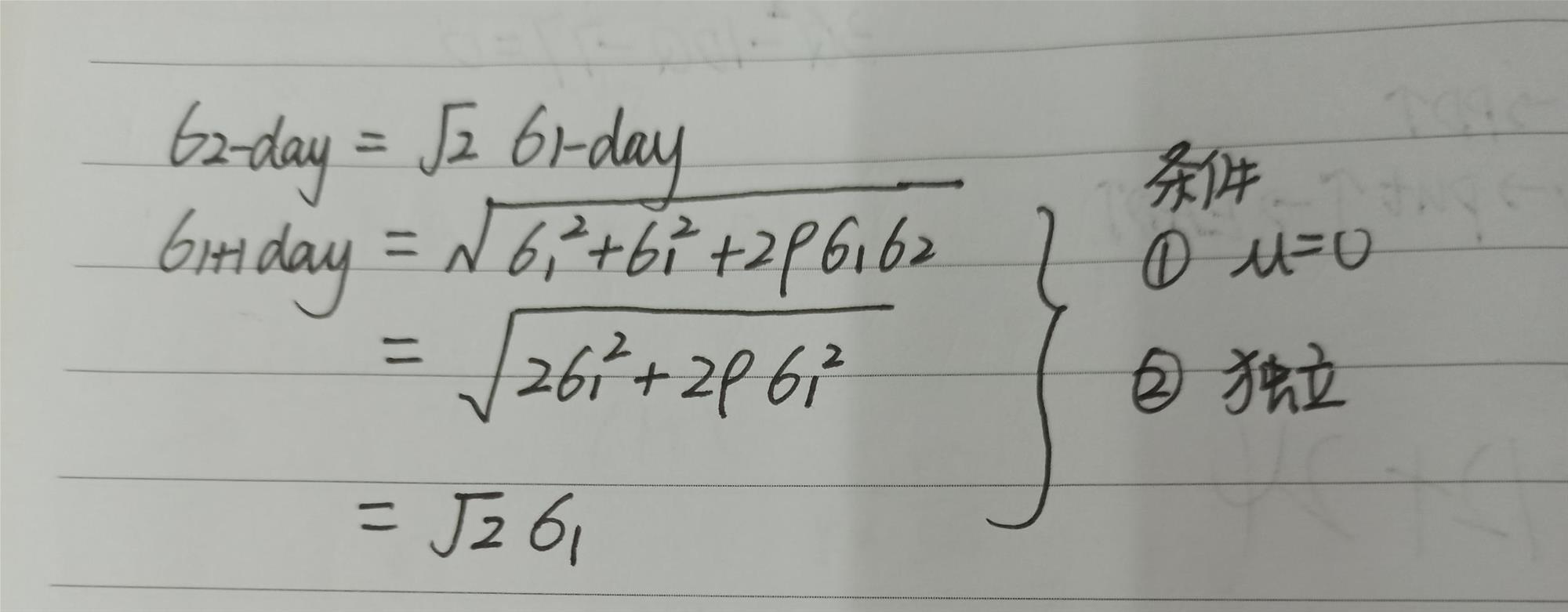

请问16题关于月度—年度收益率标准差的转换,如果用Var(X+Y)=Var(X)+Var(Y)去理解,那【σ(12*月收益率)】的平方是等于12*【σ(月收益率)】,追踪误差是要给月度追踪误差×根号下12。但如果用【σ(aX)】的平方=a平方*σX平方理解,又不对了,年度追踪误差不就是12个月度追踪误差?

回答(1)

Lucia2022-09-06 16:34:45

Lucia2022-09-06 16:34:45

同学,你好,

Var(X+Y)=Var(X)+Var(Y)这个公式使用的前提是X,Y相互独立,就是X,Y的相关性为0.这里年化的追踪误差是使用平方根法则计算的,平方根法则使用的前提就是十二个月的收益率之间相互独立,互不受影响,且波动率分布收益率均值为0.那么年化的波动率=σ1月*根号12,这个在第四门课会讲到哦。年化的波动率σ^2=(σ1月^2)*12,开根号就是年化的波动率σ=σ1月*根号12

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片