Alex2022-08-22 23:33:27

Alex2022-08-22 23:33:27

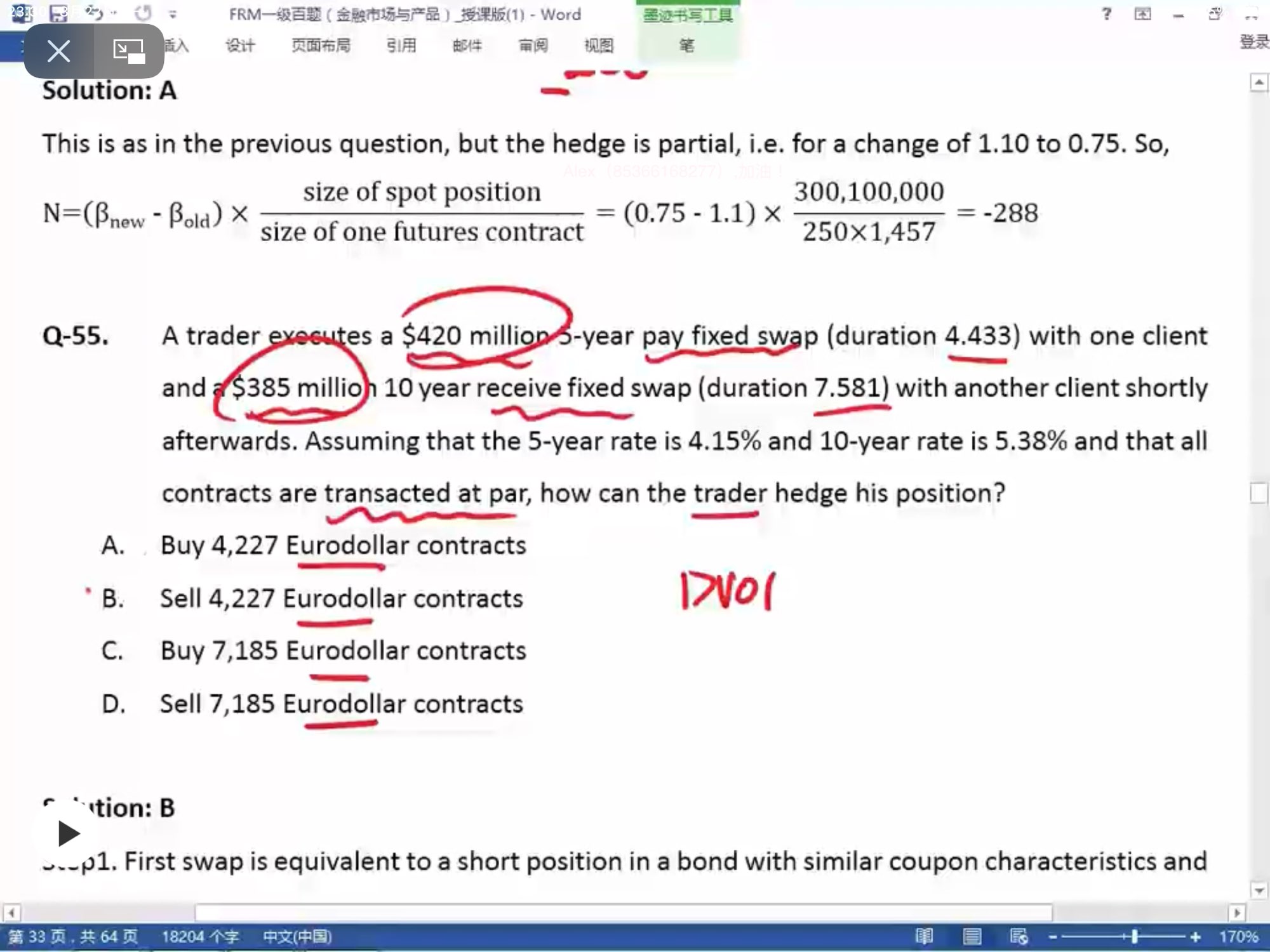

老師第55題那個存續期的方向是怎樣判斷的?另外那個dv01f=25的意思是不是因為一個bp=$25的意思?

回答(1)

Adam2022-08-23 15:00:30

Adam2022-08-23 15:00:30

同学你好,看固定利息的收支就可以了

pay fixed表示支出固定利息,所以这个类似“卖债券”。

receive fixed表示收到固定利息,所以这个类似“买债券”

long债券,这个操作的DV01是正的;short债券这个操作的DV01是负的。

组合的DV01是正的。

组合的DV01+N*期货的DV01=0

N是负数,表示的是卖出.

严格的说是,利率变化1bp,合约价值变动25美元。【利率生生1bp,欧洲美元期货下降25美元】

因为欧洲美元期货价值=1m*(1-利率*0.25),根据这个公式,利率上升1bp,欧洲美元期货价值下降25美元

- 评论(0)

- 追问(6)

- 追问

-

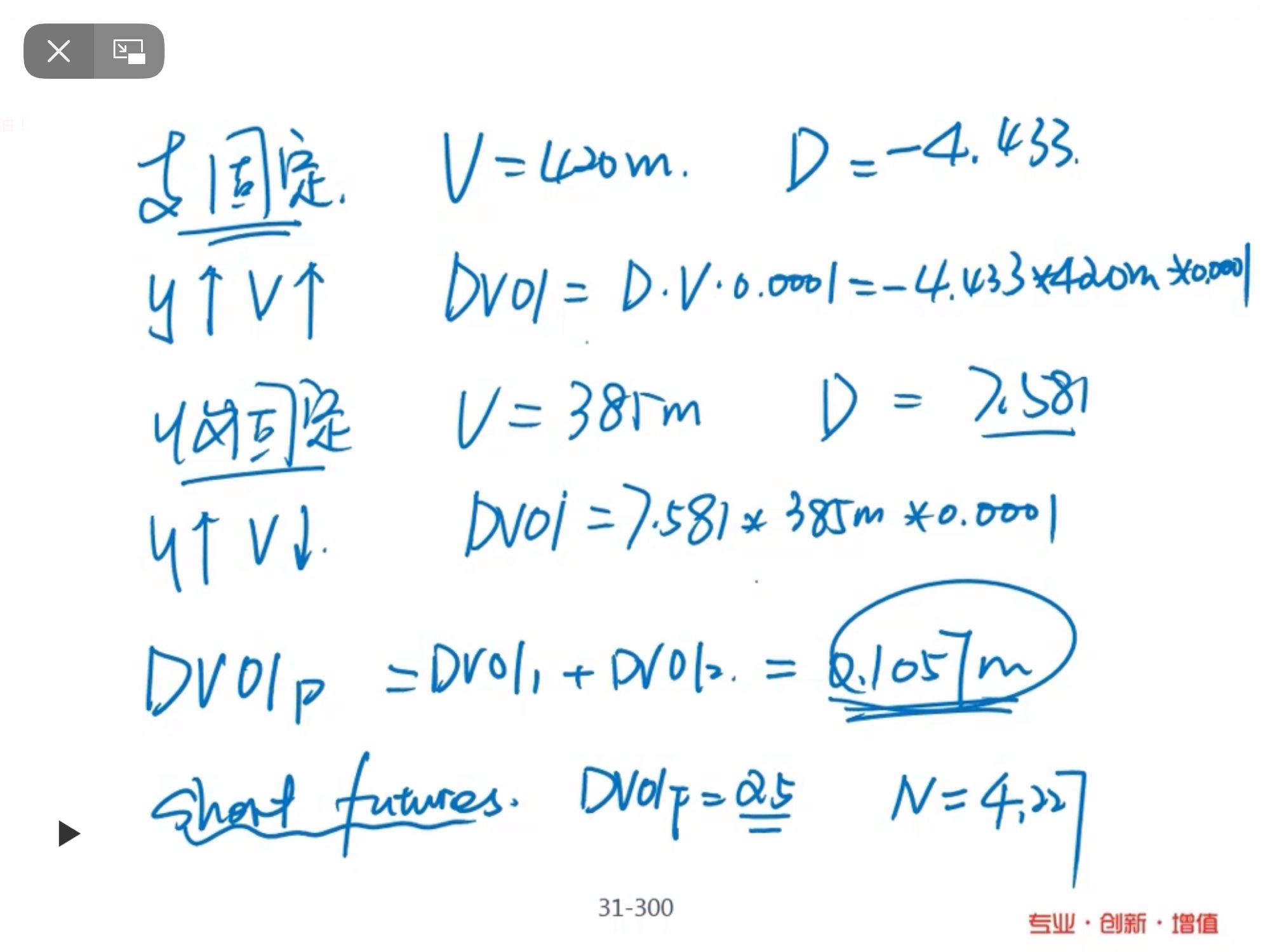

老師,你說N是負數這裏不太明白,計算出來DV01是正的但是為什麼是short Future

- 追答

-

同学你好,注意:组合的DV01是正的。期货的DV01是正的

组合的DV01+N*期货的DV01=0。

所以要想使得最后的DV01=0,需要short期货。

如果你买期货,这不是使得DV01一直为正了嘛。

换个思路也行:组合的DV01是正的

组合的DV01为正,表示的是利率上升,组合价值下跌。担心的就是组合的价值下跌。

所以对冲就要在(利率上升)中获利。

欧洲美元期货:利率上升,价值下跌

所以short期货(赌价值下跌)。一旦利率真的上升了。short期货会获利,获利弥补现货上的损失。

达到了对冲的目的

- 追问

-

老師,是因為現在計算出是正的,但是因為他要做對沖,所以要相反操作?

- 追答

-

可以这么理解。

算出的是正的,期货的也是正的,如果想降低原来的,则需要卖期货

- 追问

-

明白謝謝老師

- 追答

-

不客气

评论

0/1000

追答

0/1000

+上传图片