133****62482022-08-22 23:24:22

133****62482022-08-22 23:24:22

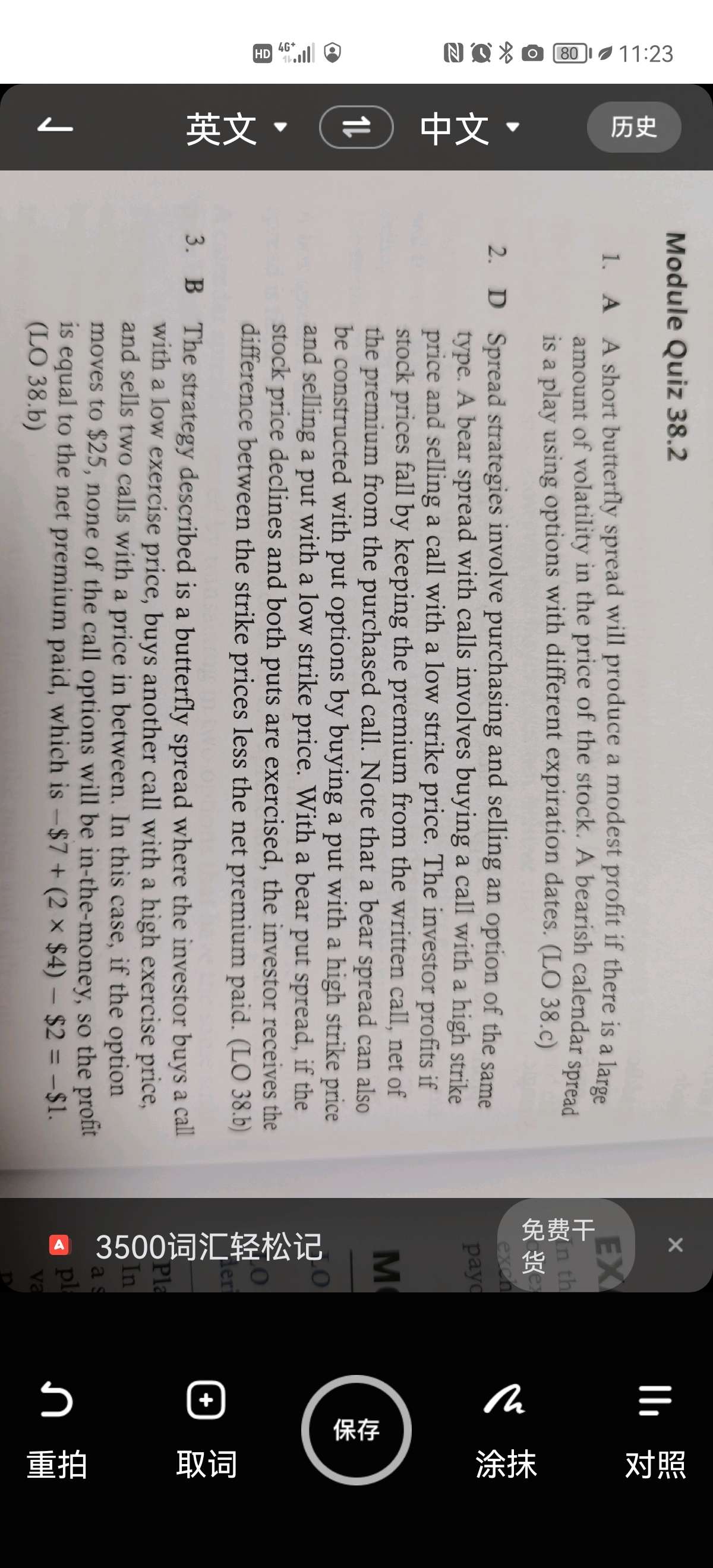

第二题的释义没太明白

回答(1)

最佳

Adam2022-08-23 14:51:22

Adam2022-08-23 14:51:22

同学你好,

你哪里不明白呢?

这里说的是熊市价差策略的基本内容。

首先,spread价差策略一般使用的是同种期权,要么全是call要么全是put。

其次,熊市价差的基本特点是:买高执行价,卖低执行价。

所以可以是:买高执行价的call,卖低执行价的call;或者说买高执行价的put,卖低执行价的put。

最后,执行价格与call的价值成反比,所以高执行价的call便宜,低执行价的call贵。所以拥call做成的熊市价差,初始收益是“正的”。即当股价很低的时候,call的long方都不会行权,所以:买高执行价的call支出的期权费比较低,卖低执行价的call收到的期权费比较高,此时获得正收益。

put的分析也是类似。执行价格和put的价格成正比。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片