羽同学2022-08-20 20:09:18

羽同学2022-08-20 20:09:18

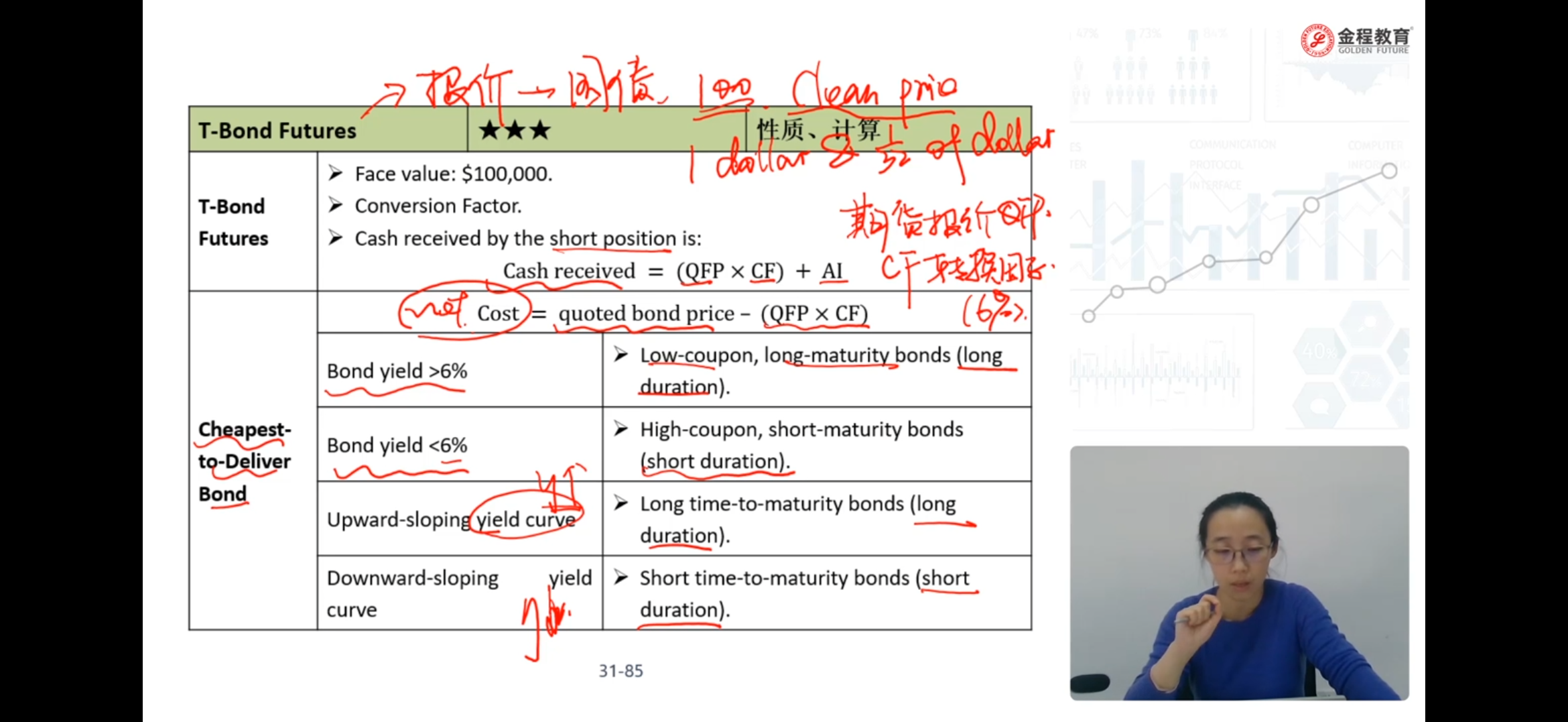

CTD的选择中,为什么同样是要选久期更长的,在收益率>6%时就要选收益率尽量低的,对于向上结构利率的则无利率大小水平的要求?

回答(1)

Adam2022-08-22 09:52:04

Adam2022-08-22 09:52:04

同学你好,久期和时间成正比,和收益率、coupon成反比。

这里是两条划分标准,一个是知道市场利率

市场利率也可以看成债券价格计算的折现率,以6%为标准,因为最便宜可交割债券的标准是根据净成本进行判断的,

净成本=交割债券报价-期货报价×转换因子,

在一份合约临近到期时,期货报价和转换因子几乎都是确定的,唯一不确定的是交割债券报价QBP。

当前市场利率>6%,以折现因子作为标准的话,此时交割债券对应的是“折价债券”【意思是说奕市场利率计算出的价格,比以6%计算出得价格更低】,要使净成本最小,交割债券最好久期越大,这样的话,当利率上升,债券价格下降的越快,净成本越小。

即当收益率>6%时,选久期较大的债券。【也就是coupon小,期限长的债券】

对应当市场利率<6%时,说明交割债券相比6%的折现因子,是“溢价债券”,价格是偏高的,偏高的情况下空头方希望偏高的程度是越小越好,这样的话成本才比较低,所以这个时候投资者就希望选敏感程度比较低一些,就是久期小一些的债券。【也就是coupon高,期限小】

一个是知道期限结构【具体利率水平不知道】

当利率期限结构是向上的话,利率上升,债券价格下降,此时空头方希望价格下降的越多越好,因此倾向于选择久期大的债券,同理,反之,当利率期限结构向下,空头方倾向于先考虑久期小的债券。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片