回答(1)

Adam2022-08-19 16:56:58

Adam2022-08-19 16:56:58

同学你好,

这个在最开始将市场风险的时候就有提到过。

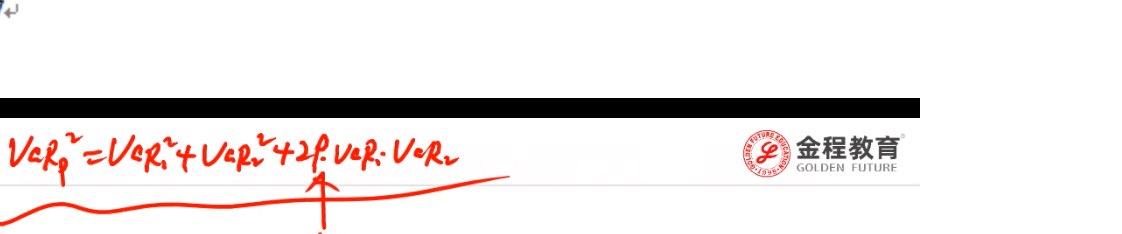

这里是默认u=0的。只有在这个条件下,才能使用【后续我们做var计算的相关题目时,也是假定u=0的】

实际上这和组合波动率平方的计算类似【这个在CAPM、数量中都有提到】

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片

同学你好,

这个在最开始将市场风险的时候就有提到过。

这里是默认u=0的。只有在这个条件下,才能使用【后续我们做var计算的相关题目时,也是假定u=0的】

实际上这和组合波动率平方的计算类似【这个在CAPM、数量中都有提到】

0/1000

0/1000

+上传图片