小同学2022-08-19 12:49:02

小同学2022-08-19 12:49:02

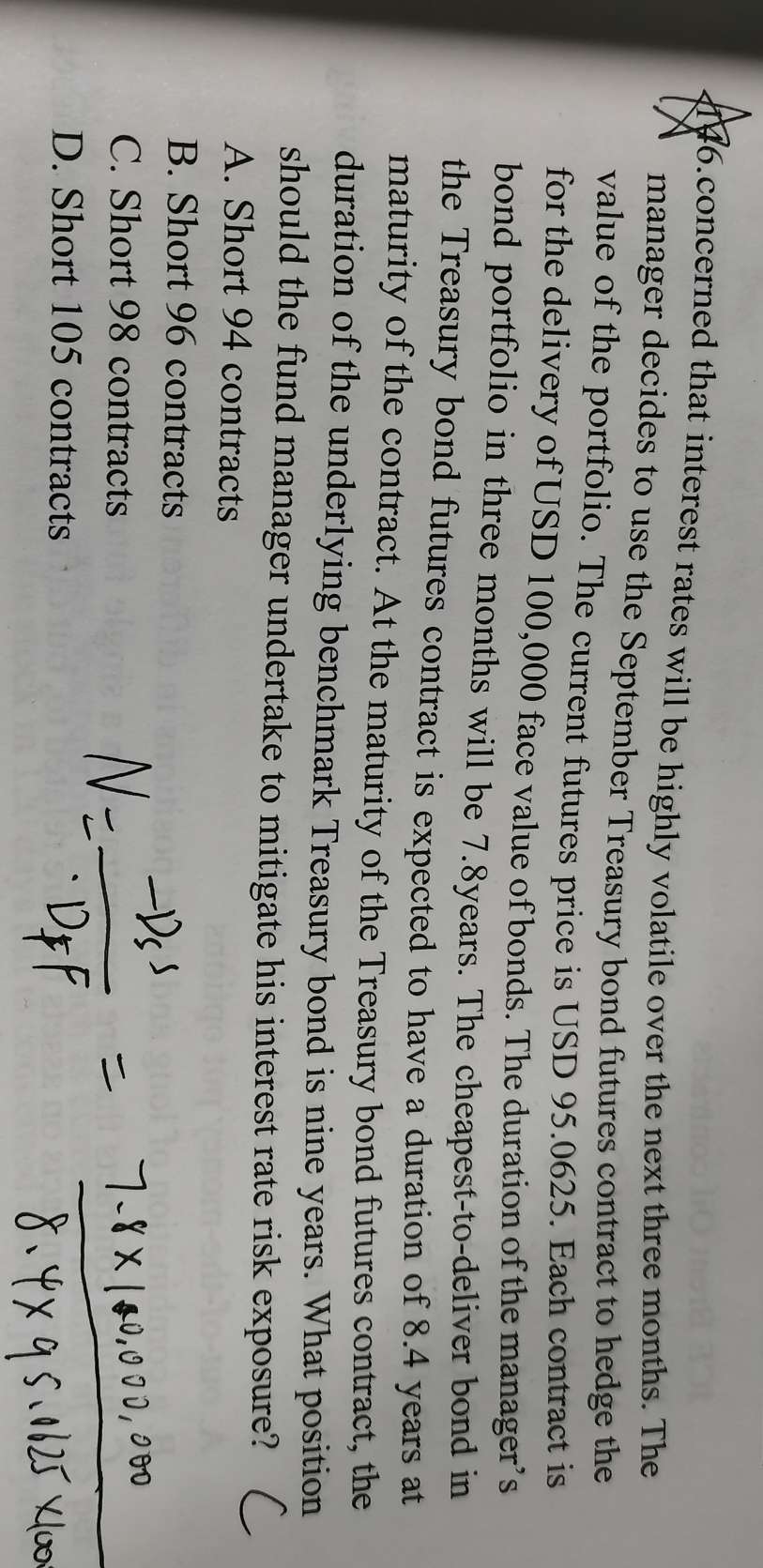

请老师讲解一下此题,谢谢。

回答(1)

Adam2022-08-19 14:57:32

Adam2022-08-19 14:57:32

同学你好,这题是关于利率对冲的。

公式是N=(资产D*V)/(期货D*V)

这里说的是债券组合在三个月后,久期变为7.8.【也就是被对冲资产的久期】

这道题中:想对冲的是government bond

8.4是CTD的久期,也就是长期国债久期的替代。(ctd是长期国债期货中,长期国债的替代)

而9是benchmark 国债现货的久期,并不是长期国债的久期

对冲工具是长期国债期货。这个期货的标的资产国债有很多。而空头方最想使用的是CTD.所以是8.4

这么说吧,你在选ctd时,考虑的是成本最低,但怎样才是成本最低。自然是要有一个benchmark就可以进行对比了。这个benchmark债券的久期是9。

所以资产的久期选7.8,期货的久期选8.4.

至于期货的V,这里报价是百元报价法:

100面值的价格是:95.0625.

1棉质的价格是:95.0625/100.

长期国债期货面值是10万,所以10万面值的价格是:(95.0625/100)*10万

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片