小同学2022-08-18 23:17:32

小同学2022-08-18 23:17:32

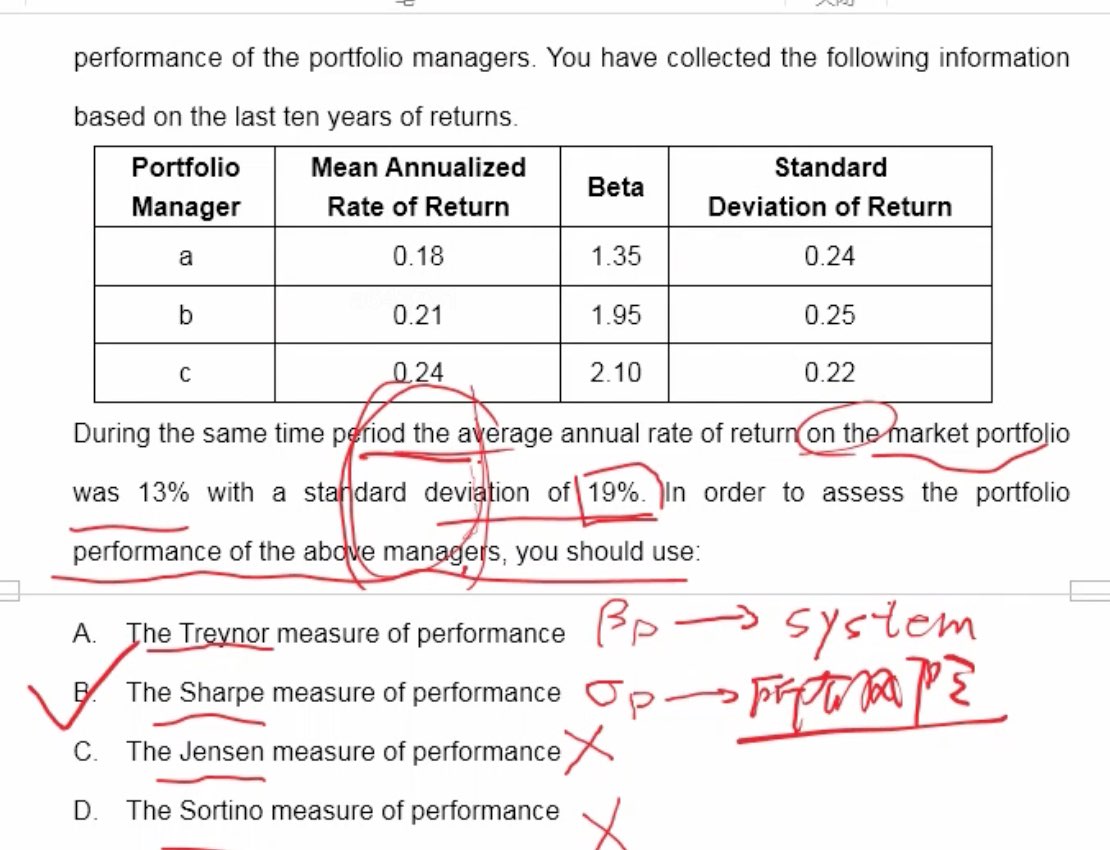

34,没懂

回答(1)

最佳

Adam2022-08-19 10:06:24

Adam2022-08-19 10:06:24

同学你好,

abc三个基金的标准差都是大于市场组合的标准差的,说明这三个基金是“未充分分散化的”。

TR只能衡量在充分分散化的前提下的收益。

jensen只能衡量在beta相同时的表现。

sortino只能衡量在经济下行时的表现。

所以这三个选项都不行。

SR是衡量的是投资组合的总风险,适用于所有的投资组合

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片