向同学2022-08-18 17:34:13

向同学2022-08-18 17:34:13

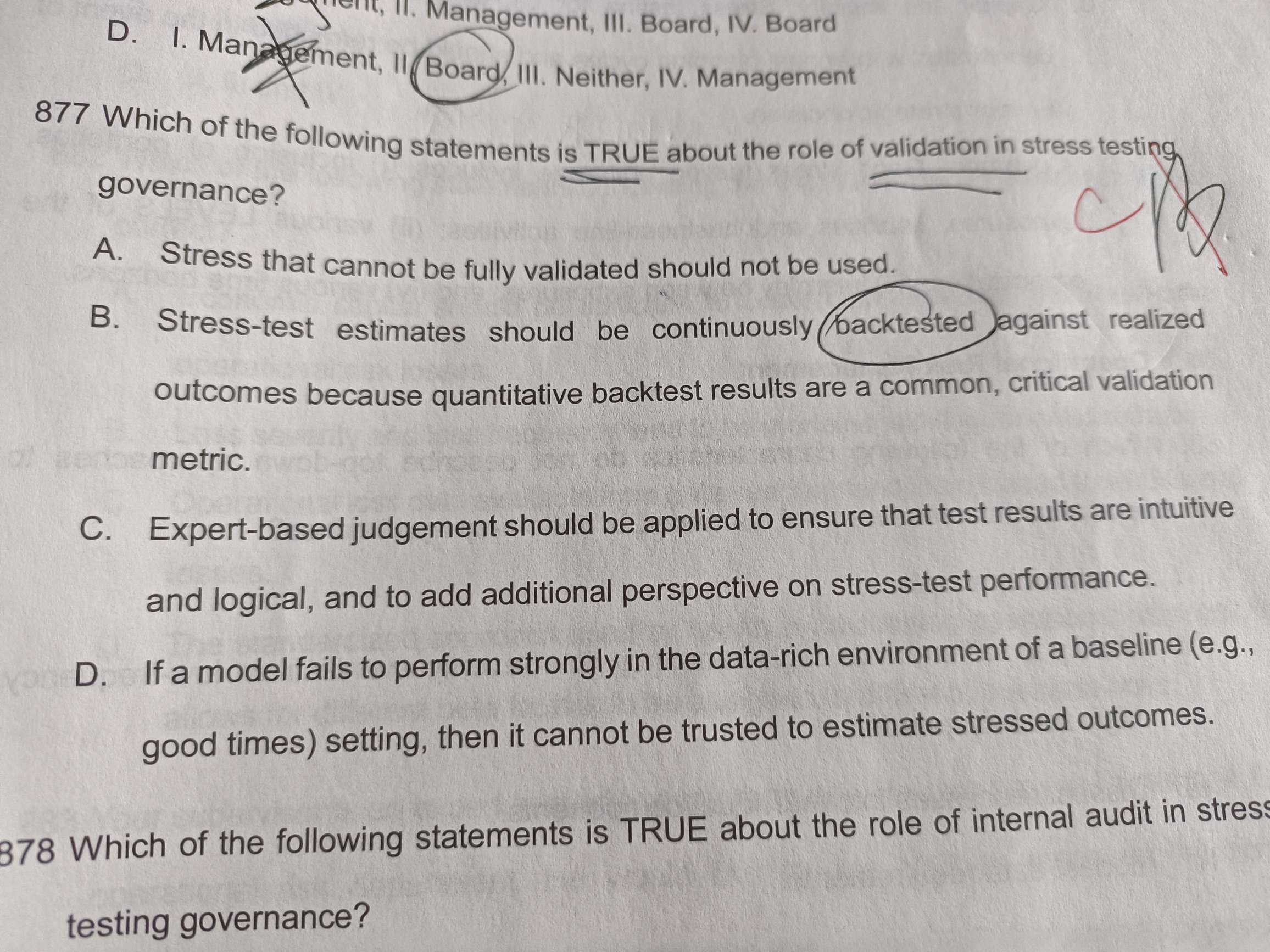

老师好,请问可以解释一下这道题吗?

回答(1)

Adam2022-08-18 17:54:42

Adam2022-08-18 17:54:42

同学你好,

a .不能完全验证的压力测试不应使用。这个明显有问题,模型合理,我就能用呀。

b .压力测试估计应该针对已实现的结果进行持续的回测,因为定量回测结果是一个常见的、关键的验证度量。这不太对。

back test“回测”,只有能较为准确预测风险的模型,才是有用的。所以通常会对VaR模型,进行验证。模型的验证过程,通常使用一系列工具。回测VaR是用来检验实际亏损和预期值是否一致的常用的统计方法。【我们在二级会重点学习】

我们是可以对普通的var进行回测的,

但是不能对stress Var/stress ES 进行回测,因为stress Var/stress ES 是利用压力时期的数据得出来的,但是压力期并不是经常发生的,所以我们无法搜集到数据对stress Var/stress ES 进行回测

c .基于专家判断,应该要确保测试结果是直观的和逻辑的,并增加一些额外视角。这个没什么问题,意思是说如果使用了专家判断法,除了听取专家的意见,我还应该从其他方面对压力测试进行评估

d .如果一个模型在数据丰富的环境中表现不佳(例如,经济环境很好),那么此时压力测试结果不能被信任。这个也是有问题的,压力测试是估计罕见事件和情况的潜在影响,“危机”时的数据据少之又少。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片