向同学2022-08-15 22:02:17

向同学2022-08-15 22:02:17

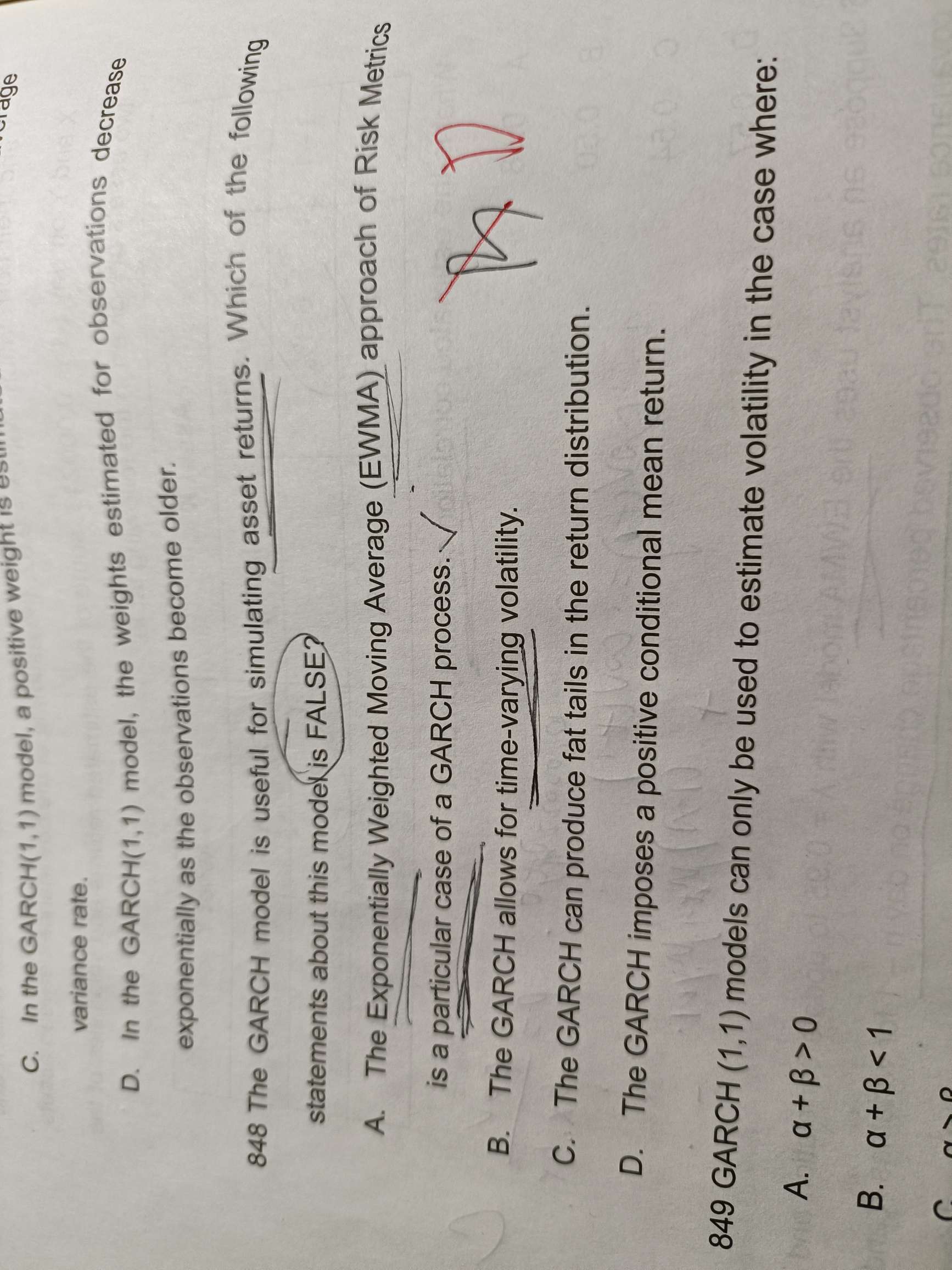

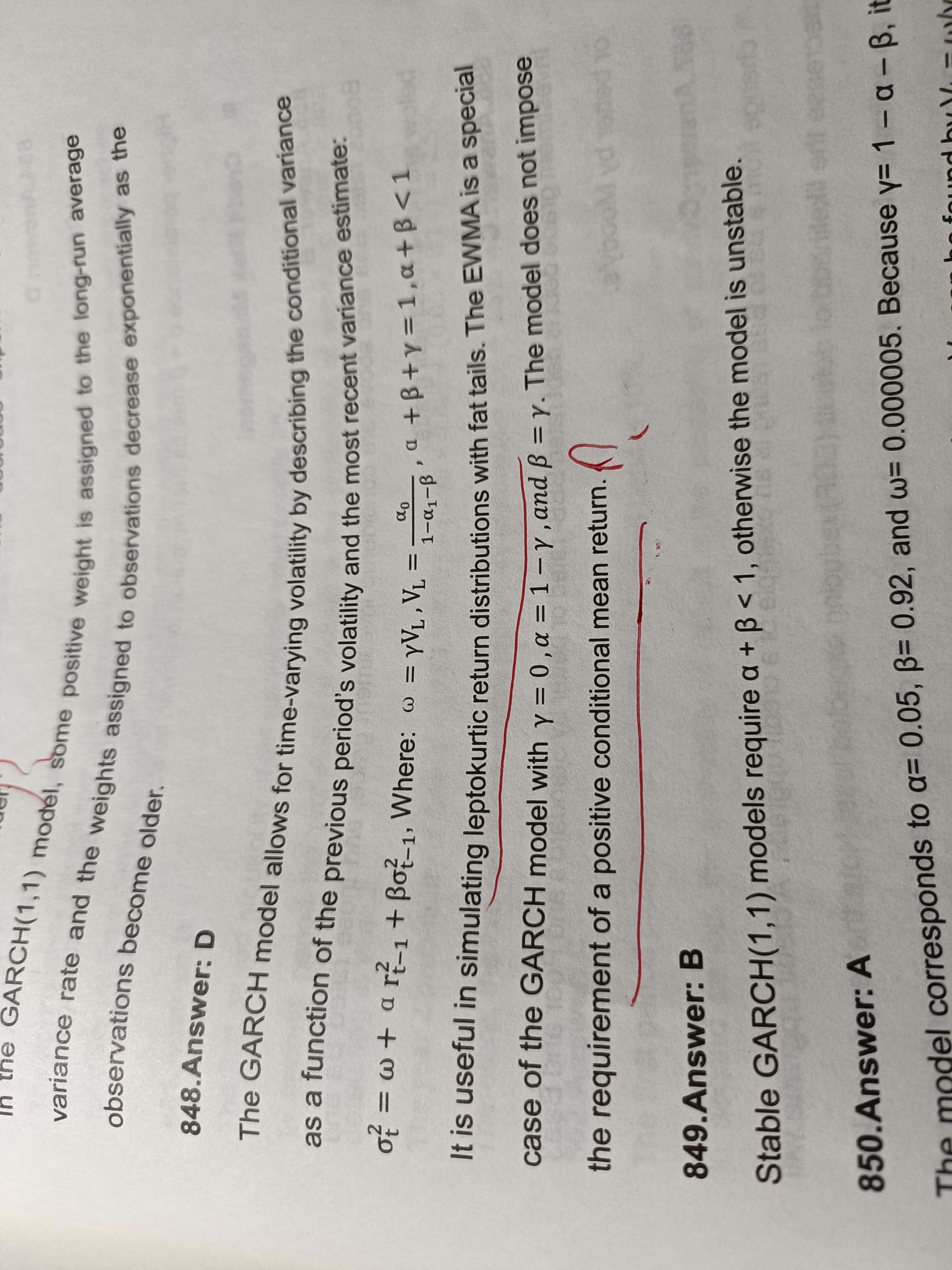

老师好,请问可以解释一下这道题吗?

回答(1)

最佳

Adam2022-08-16 13:29:40

Adam2022-08-16 13:29:40

同学你好,

A:EWMA是GARCH的特例。这个没什么问题,在garch模型中长期方差项VL前面的权重如果是0,此时garch就变成了EWMA。所以说EWMA是GARCH的特例。

B:garch允许波动率随时间变化。这个也是可以的呀,因为在模型中:n天的波动,与n-1天的波动,与n-2天的波动…都是不一样的呀,这就是时间不同,波动率也不同。

C:garch可以产生肥尾。这个简单了解一下,这么去理解,正常的尾巴(一般就是正态分布)有一个特点是无条件分布,也就是在这个分布中均值和方差是不变的。但是GARCH可以描述一个条件分布,均值和方差可以变化,那么就可以表现出在极端损失的时候方差增加的现象,也就是我们说的肥尾了。

D:garch要求收益率大于0。这是不对的,在我们用GARCH这个模型预测一个资产的波动率的时候,我们是不要求这个资产的收益率一定是要大于0的。所以D选项是错误的。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片