小同学2022-08-14 22:07:18

小同学2022-08-14 22:07:18

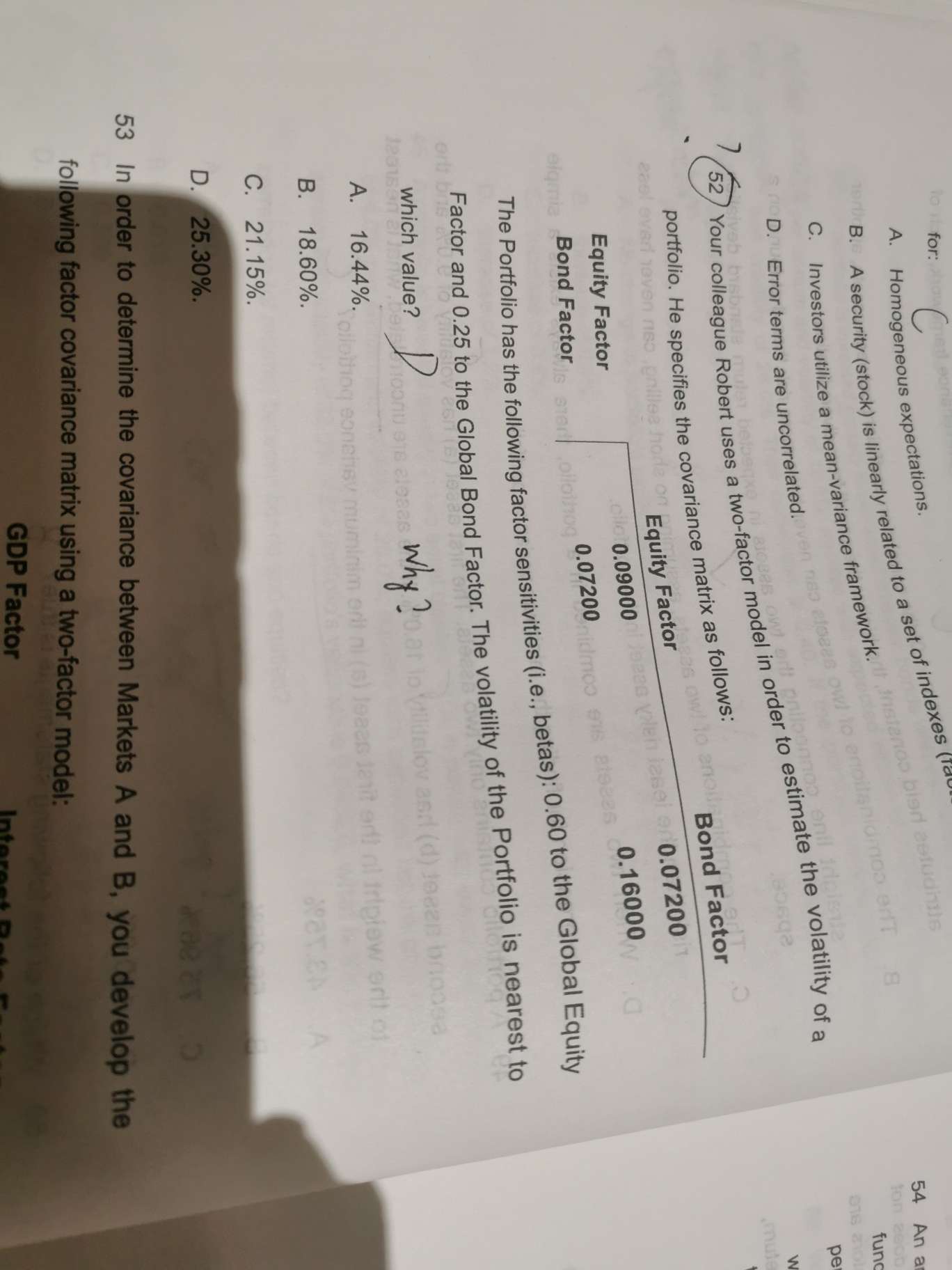

第52题请解析一下,谢谢。

回答(1)

Adam2022-08-15 11:38:35

Adam2022-08-15 11:38:35

同学你好,这道题给出了协方差矩阵,根据表格就可以知道equity的方差是0.09,bond方差是0.16,cov(equity,bond)=0.072。

投资组合的方差等于wA^2*σA^2+wB^2*σB^2+2wAwBcov(A,B),

而题目中有给出了各自的权重w。【这里的β的含义类似于回归方程中的β系数,也就是权重】

所以这里可以直接带入公式求volatility也就是波动率。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片