向同学2022-08-14 16:51:07

向同学2022-08-14 16:51:07

老师好,请问这个是为什么啊

回答(1)

最佳

Adam2022-08-15 13:28:53

Adam2022-08-15 13:28:53

同学你好,

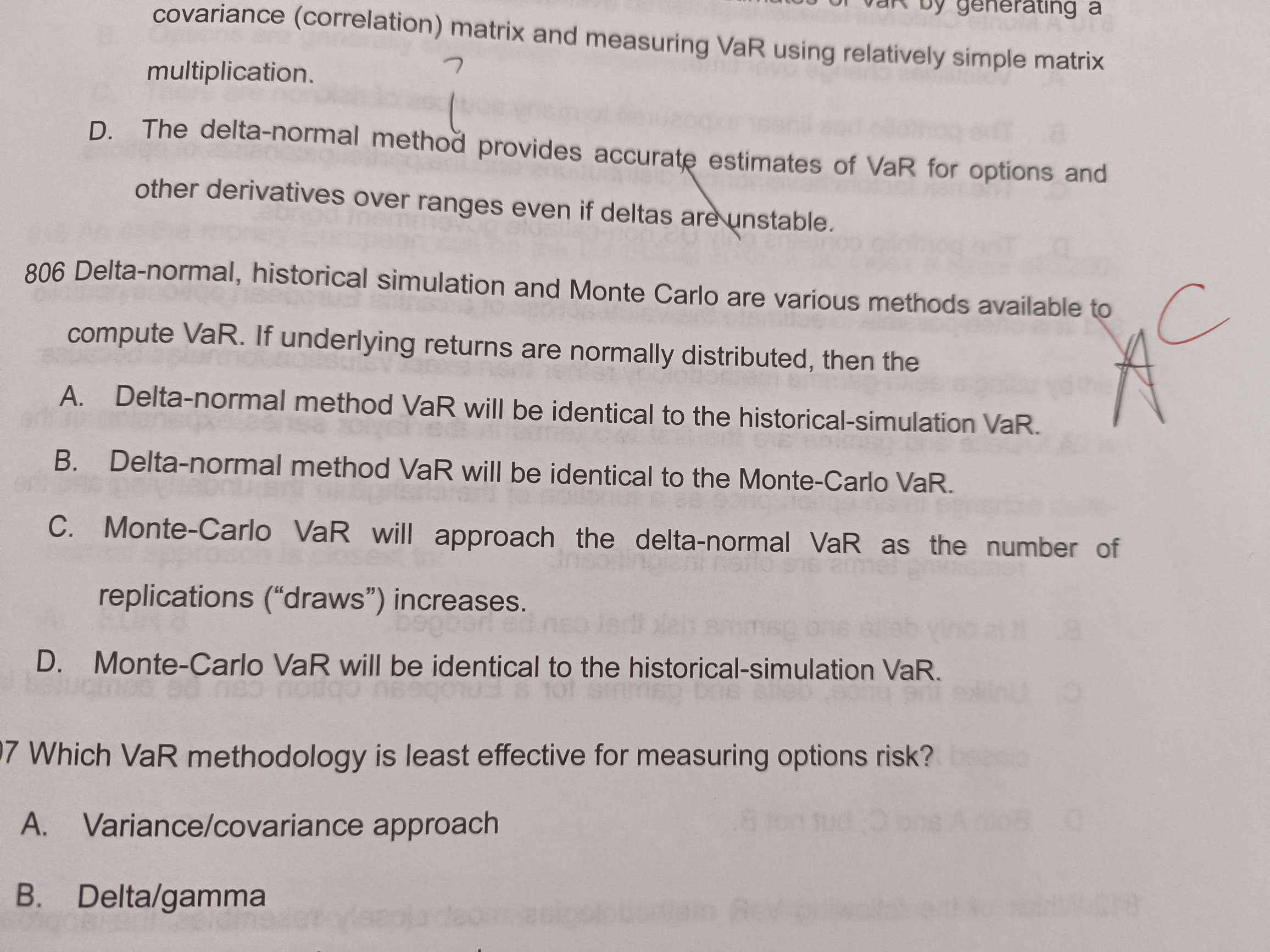

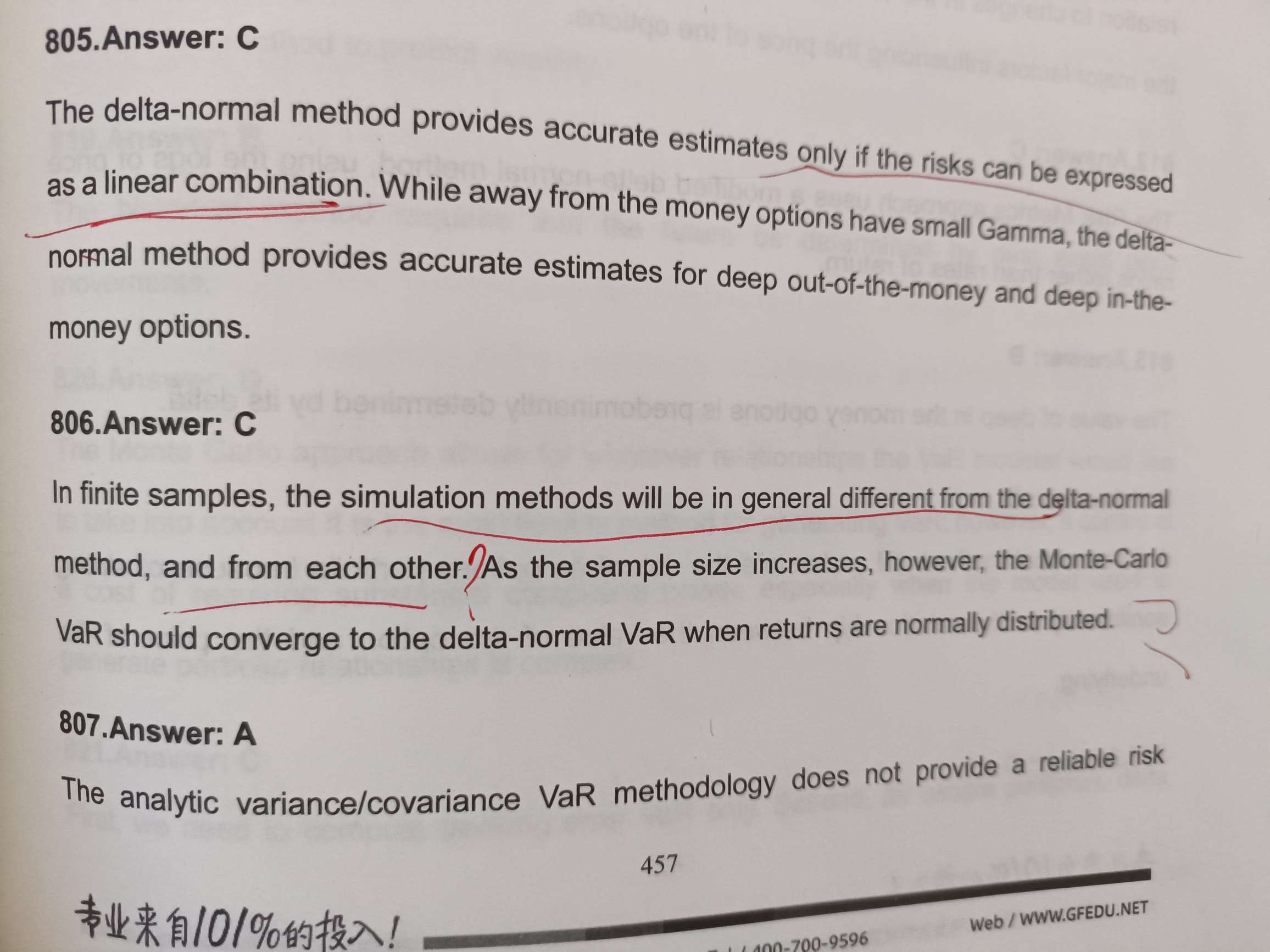

历史模拟法和蒙特卡洛模拟法是full revaluation,在数据以及模拟次数足够多的情况下,他们两个比delta-normal更精确。

当然了,历史模拟法的精确度会受到数据多少的影响;蒙特卡洛模拟的精确度会受到模拟次数的影响。

当数据不足或者模拟次数不足的情况下,delta-normal法会相对精确一点。随着模拟次数的增加,蒙特卡洛模拟准确度增加,会接近delta-normal并超越delta-normal。同理,数据越多,历史模拟法越准确,会逐渐接近delta-normal法甚至超越delta-normal。【所以AB错误】

C选项是蒙特卡洛模拟和delta-normal的关系,他俩不存在过去代表未来的假设,所以是可以比较的。站在计算角度来分析的:大样本的精确度>小样本的精确度

(一般不会问sample增加,历史模拟法和detla-normal法的关系,因为还涉及到假设问题。

delta-normal法和蒙特卡洛模拟他们的假设了分布,有一定的可行性;但历史模拟法的假设一般没办法实现)

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片