Alex2022-08-14 15:07:21

Alex2022-08-14 15:07:21

老師可以解釋一下37題嗎?不太明白為什麼選B

回答(1)

Adam2022-08-15 11:07:05

Adam2022-08-15 11:07:05

同学你好,

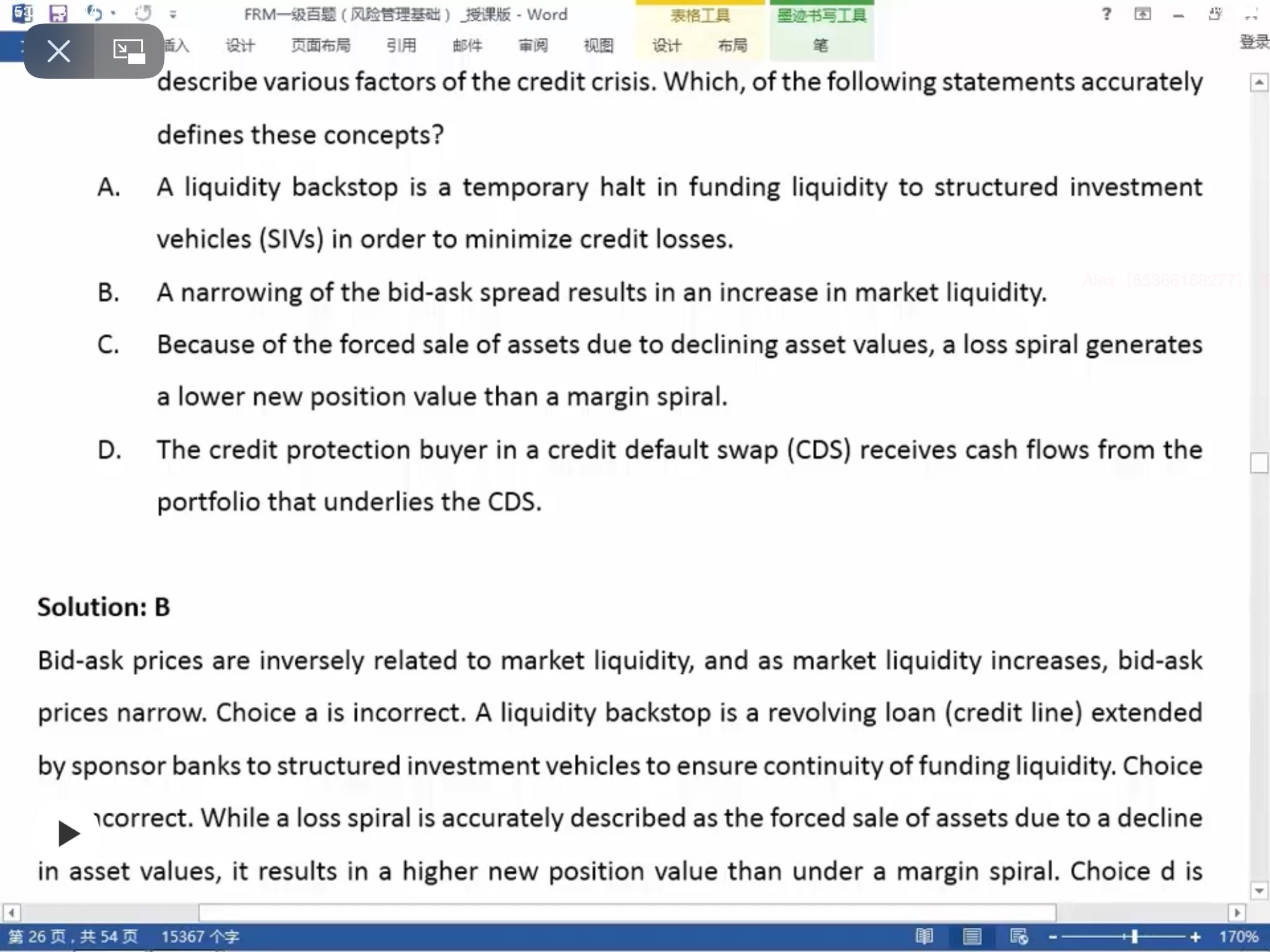

A说liquidity backstop是暂时停止向结构性投资工具(SIV)提供资金流动性,以尽量减少信贷损失。

明显有问题,liquidity backstop是流动性支持,所谓支持是向市场释放流动性的,怎么可能是“ temporary halt ”。

B说的是:bid ask spread变小,意味着市场流动性好。

没错。如果一个资产的流动性越好,bid-ask spread就越小,bid-ask spread代表买卖价差。

C选项说的是损失螺旋会比保证金螺旋有一个更低的新的头寸,这是不正确的,保证金螺旋(Margin Spiral)是指由于保证金或抵押品价值折扣增加而引发的加速损失的过程,当保证金或抵押品折扣增加的时候,投资者必须抛售更多的资产来降低杠杆率(在损失螺旋中,杠杆率是保持不变的),在这样的环境下,信贷会趋于收紧,保证金的要求也会越来越高,从而加速了资产损失。

这里举个例子假设某投资者投资于价值100元的资产,这100元中有10元投资者自身的资本,另外90元是借来的,那么这个投资者现在的杠杆率是10。如果资产价值缩水至95元,投资者的自身资本只剩下了5元,损失螺旋是为了维持10倍的杠杆率,必须卖出等值95-50=45元的资产;而保证金螺旋则是如果这时交易所要求投资者将杠杆率降低到5倍,那么该投资者则必须卖出等值95-25=70元的资产。损失螺旋的新的头寸是高于保证金螺旋的新的头寸,所以这里C选项不正确。

D选项购买CDS相当于买保险,除了在违约之后会收到赔付之外并不会收到现金流,相反他还要支付现金流给卖方,相当于支付保费给卖方。

- 评论(0)

- 追问(4)

- 追问

-

老師但是題目不是說在流動性同信用緊縮的時候的一些概念嗎?但是買賣差價縮小不就是流動性好嗎?

- 追答

-

同学你好,题目说的是defines these concepts。也就是看最基本的定义有没有错误就可以啦。

B说买卖价差小,流动性好。没什么问题。

这些其实和金融危机没什么联系,只是想考察最基本的定义

- 追问

-

明白🙏

- 追答

-

OKKK

评论

0/1000

追答

0/1000

+上传图片