回答(1)

Adam2022-08-15 10:49:38

Adam2022-08-15 10:49:38

同学你好,

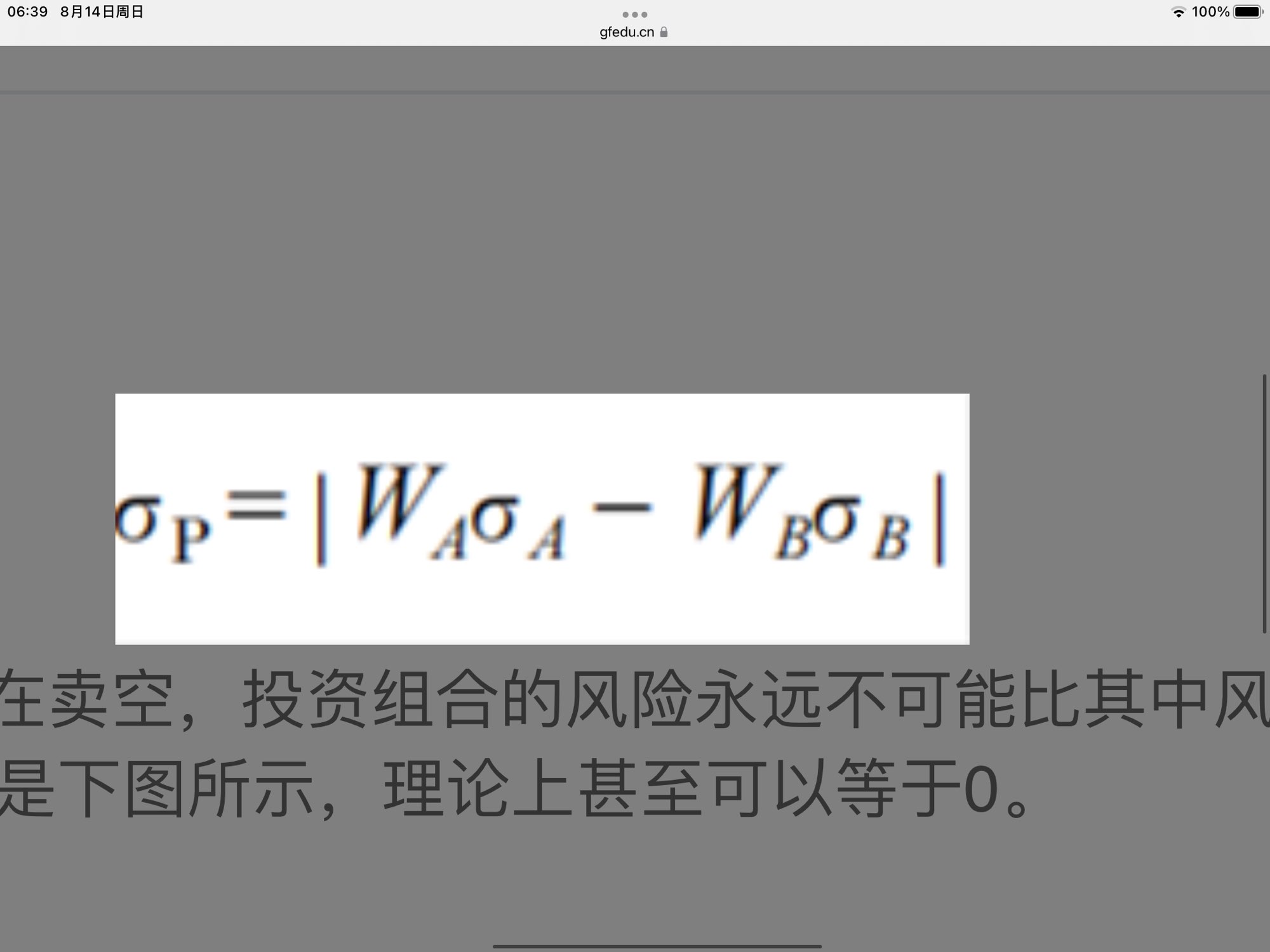

即使假设不卖空,但如果这两资产的相关系数本来是-1的话。买A买B,权重一样,波动率一样,无卖空,但是组合风险是有可能等于0的呀。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片

同学你好,

即使假设不卖空,但如果这两资产的相关系数本来是-1的话。买A买B,权重一样,波动率一样,无卖空,但是组合风险是有可能等于0的呀。

0/1000

0/1000

+上传图片