向同学2022-08-13 14:39:25

向同学2022-08-13 14:39:25

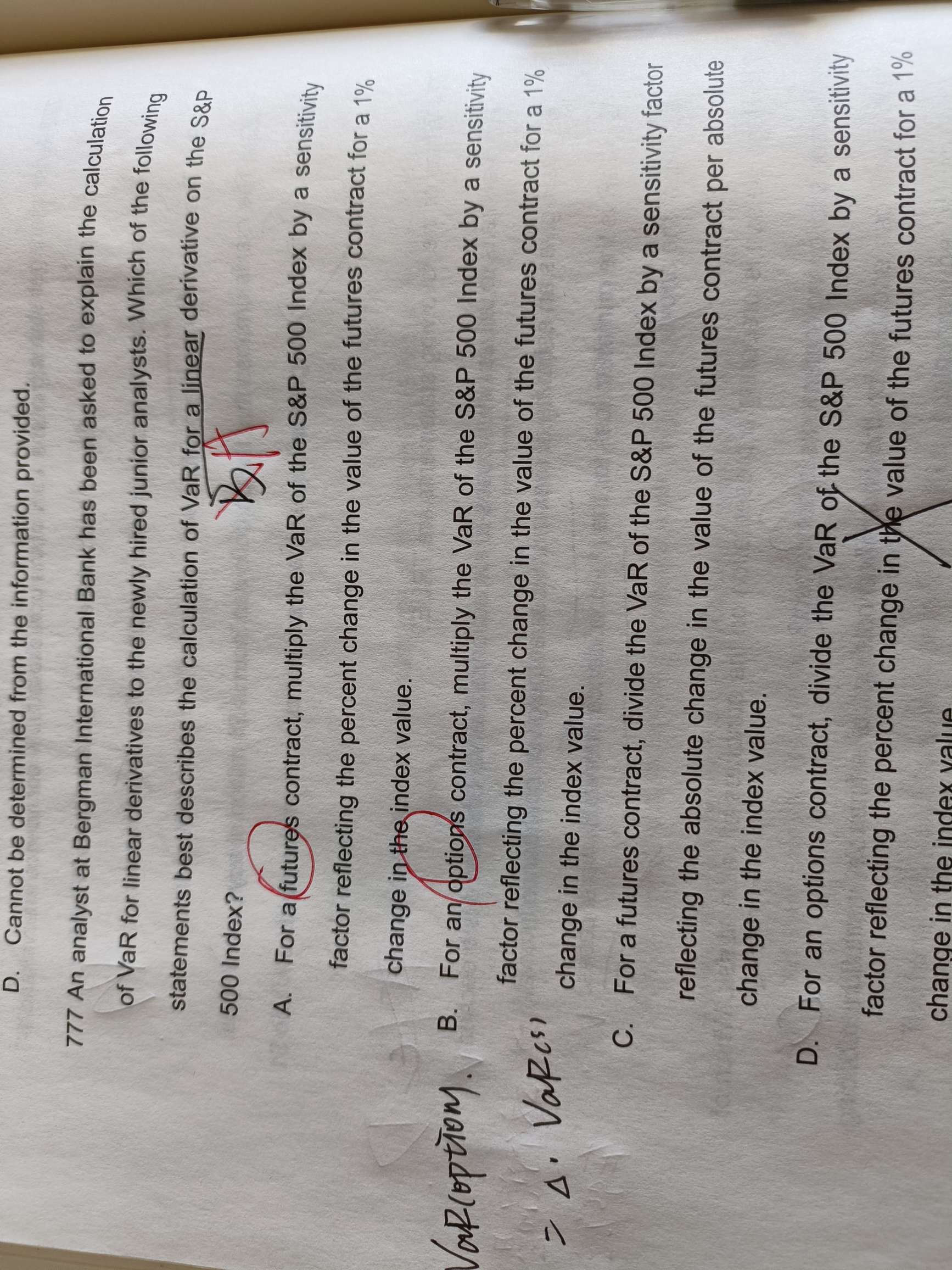

老师好,请问这道题为什么选a呀?我记得option的公式才是这个呀。

回答(1)

最佳

Adam2022-08-15 11:57:19

Adam2022-08-15 11:57:19

同学你好,

delta并不仅仅在期权中独有,其他线性产品中也有。

计算线性衍生产品的VAR值,一般是先计算出底层标的资产的VAR值,然后通过乘上一个敏感性因子映射到衍生产品上,这个敏感性因子表示的就是标的资产和衍生产品之间的价值变动关系,对应的就是A选项,

B和D,讲的都是期权,期权是非线性衍生产品,如果只考虑“delta”的线性方法,则不太准,不是“best”

C选项,用的是除法,也说错了

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片