向同学2022-08-10 22:50:34

向同学2022-08-10 22:50:34

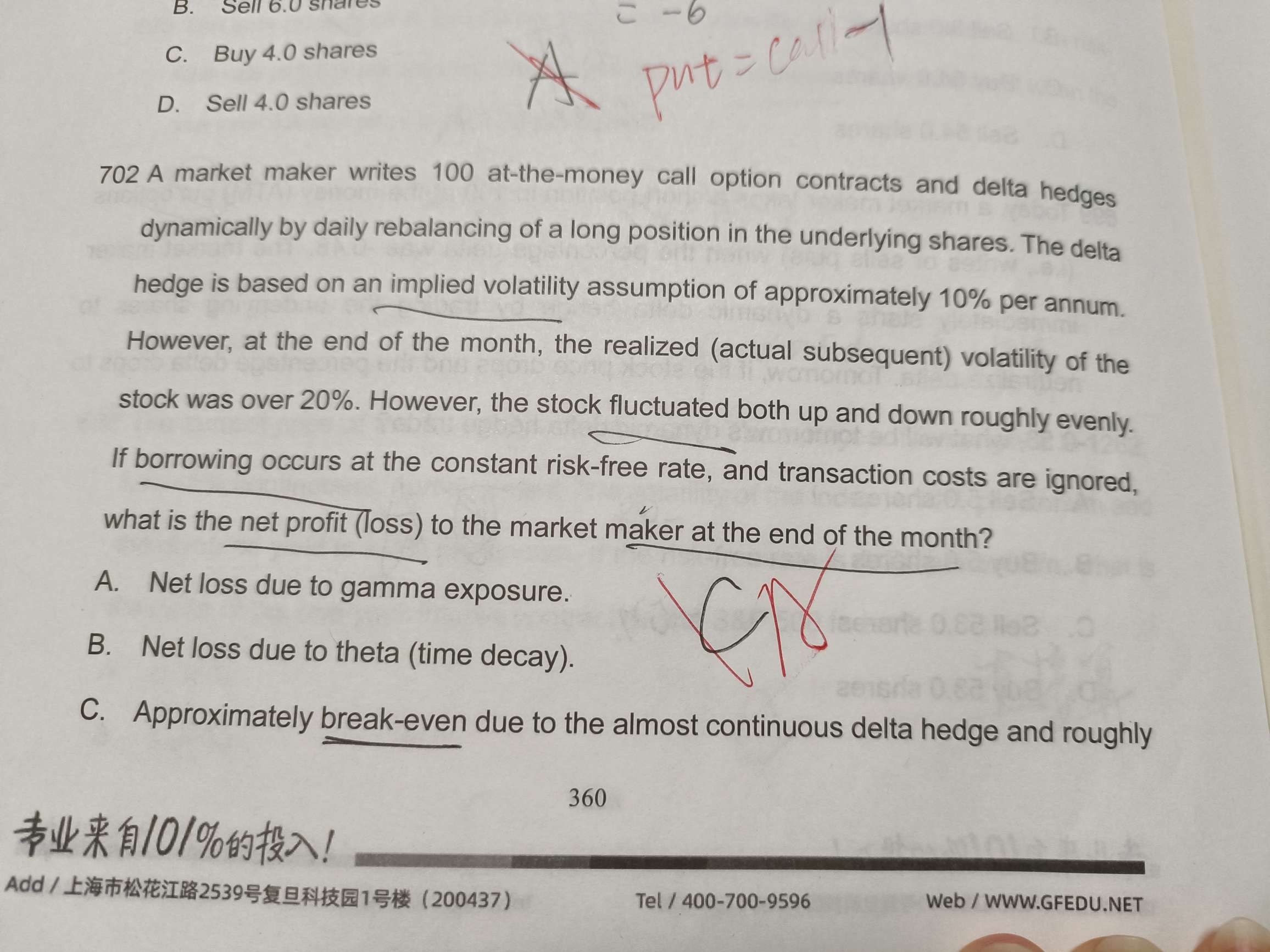

老师好,请问可以解释一下这道题吗?

回答(1)

Adam2022-08-11 15:34:34

Adam2022-08-11 15:34:34

同学你好,

这题主要考察的是期权的gamma。

站在多头方的角度,本来的delta对冲是在股票波动率10%左右进行的,但是实际上,股票波动率在20%的附近徘徊,股票变化越剧烈,期权的价格肯定也会跟着一起变化,

股价上升,期权的价格也上升,但是由于变化幅度比较大,二阶倒数gamma是会起作用的,期权价格会上升更多

股价下降,期权的价格也下降,但是由于变化幅度比较大,二阶倒数gamma是会起作用的,期权价格会下降更少

所以对于多头方而言,由于二阶倒数gamma的存在,多头方是赚的,反过来,空头方就是亏的,这道题的头寸就是short call,所以选A

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片