向同学2022-08-10 15:46:05

向同学2022-08-10 15:46:05

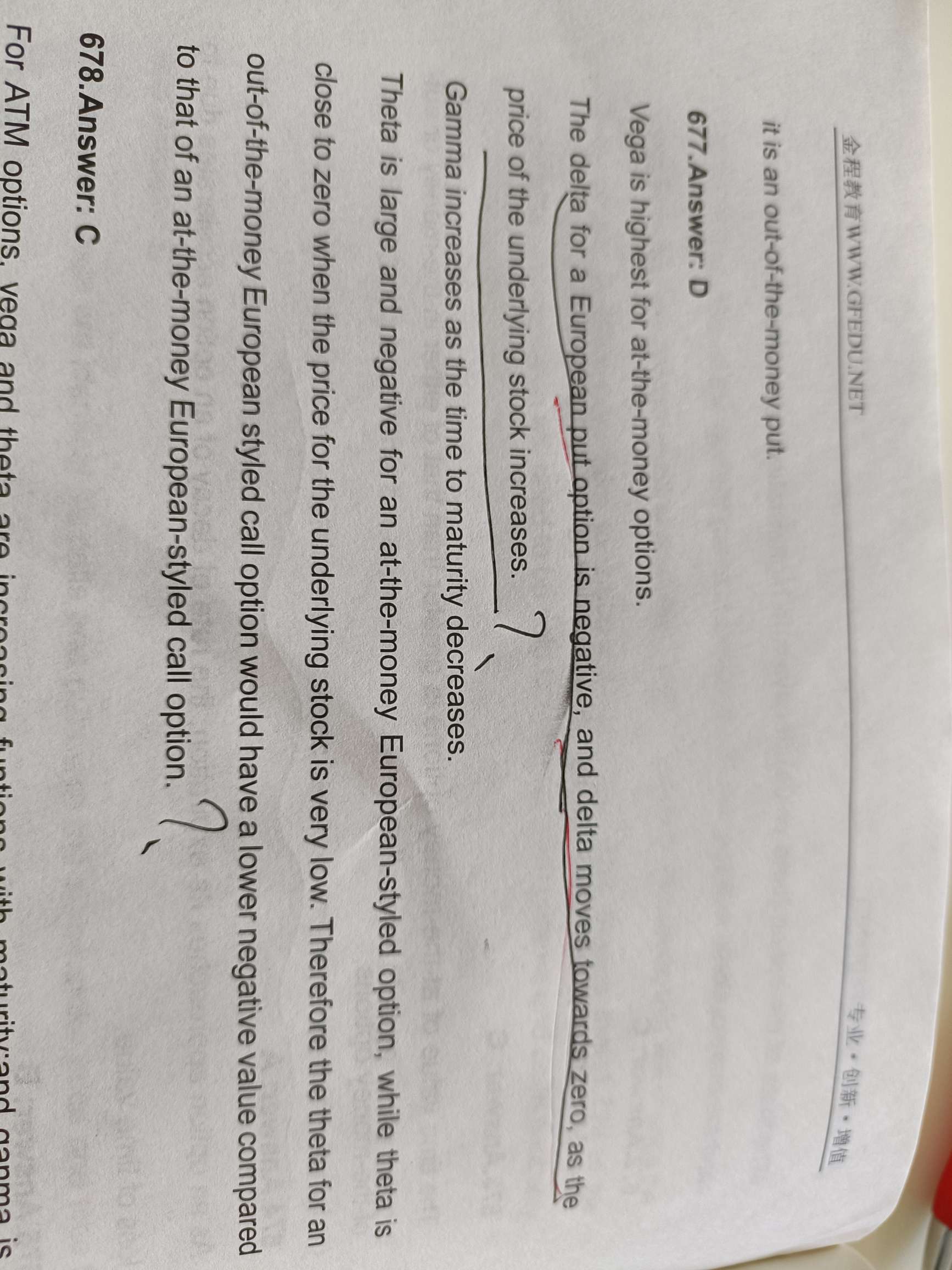

老师好,请问可以解释一下这个吗?

回答(1)

Adam2022-08-10 17:18:45

Adam2022-08-10 17:18:45

同学你好,

1:这就是put 的delta的基本特征呀,put的delta=N(d1)-1,所以是小于0的,随着S的上升,d1上升,所以put的delta会上升,最高是0.

2:这个看theta的图像。

ATM的期权,theta是负的,且其绝对值得最大的,也就是答案中的large and negative。

股价很低,theta趋近于0

后面说:OTM的call的theta与ATM的call相比,有lower negative。

假设说OTM的call的theta=-0.02,ATM的call的theta=-0.08,,则OTM的call的theta是lower negative

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片