加同学2022-08-09 21:57:57

加同学2022-08-09 21:57:57

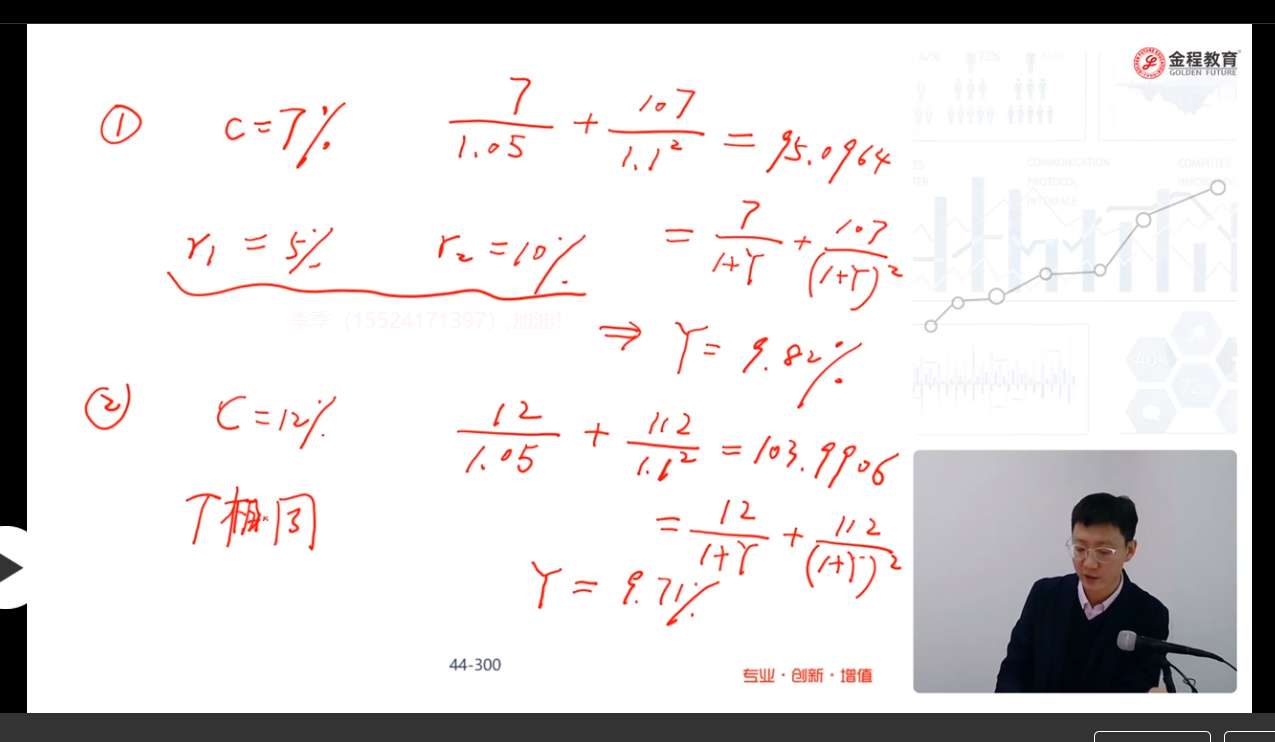

这个例子哪里能看出利率期限结构是upward-sloping

回答(1)

Adam2022-08-10 14:50:09

Adam2022-08-10 14:50:09

同学你好,

第一个式子:1年的spot rate是5%,2年的spot rate是10%,所以是upward sloping。

第二个式子:1年的spot rate是5%,2年的spot rate是6%,所以是upward sloping。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片