小同学2022-08-09 17:18:35

小同学2022-08-09 17:18:35

为啥说用linear approximation估计的VaR一定比蒙特卡洛模拟法的VaR高呀,是什么原因呢。

回答(1)

最佳

Adam2022-08-09 17:52:42

Adam2022-08-09 17:52:42

同学你好,

蒙特卡洛方法精确,所以得出的值,是“真实的var”。

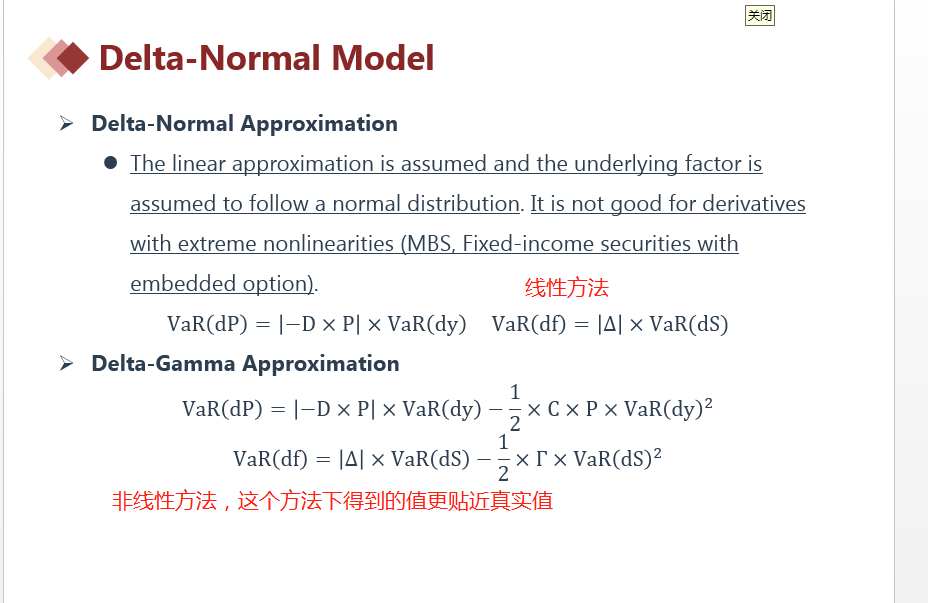

而线性估计,如下图。

真实的var约等于:线性法var减去gamma项,也就是线性法var减去一个正数。

所以:线性法var大于真实的var,所以线性法var高

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片