panghu2022-08-06 03:05:25

panghu2022-08-06 03:05:25

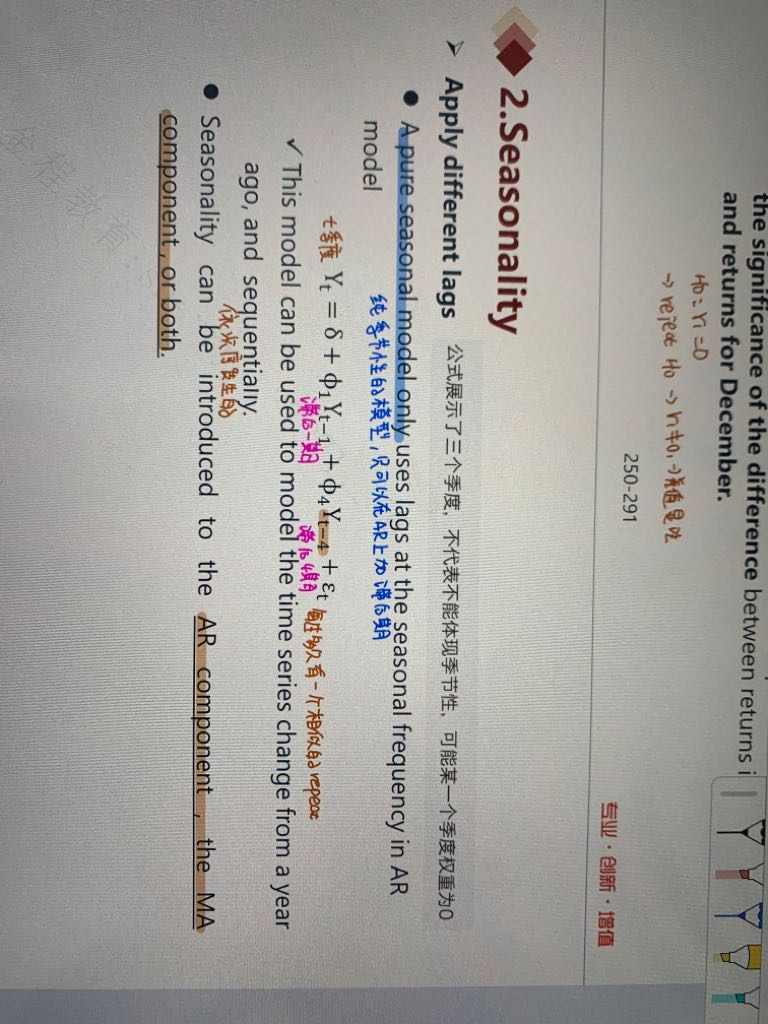

Lag可不可以加在ARMA上

回答(1)

Lucia2022-08-08 10:20:19

Lucia2022-08-08 10:20:19

同学,你好,ARMA的滞后项是由AR和MA构成的,自回归移动平均模型(Autoregressive Moving Average Models,ARMA)由自回归模型(AR模型)与移动平均模型(MA模型)共同构成,记为ARMA(p,q),其中P代表了AR模型的滞后阶数,q代表了MA模型的滞后阶数。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片