幸同学2022-08-05 04:54:38

幸同学2022-08-05 04:54:38

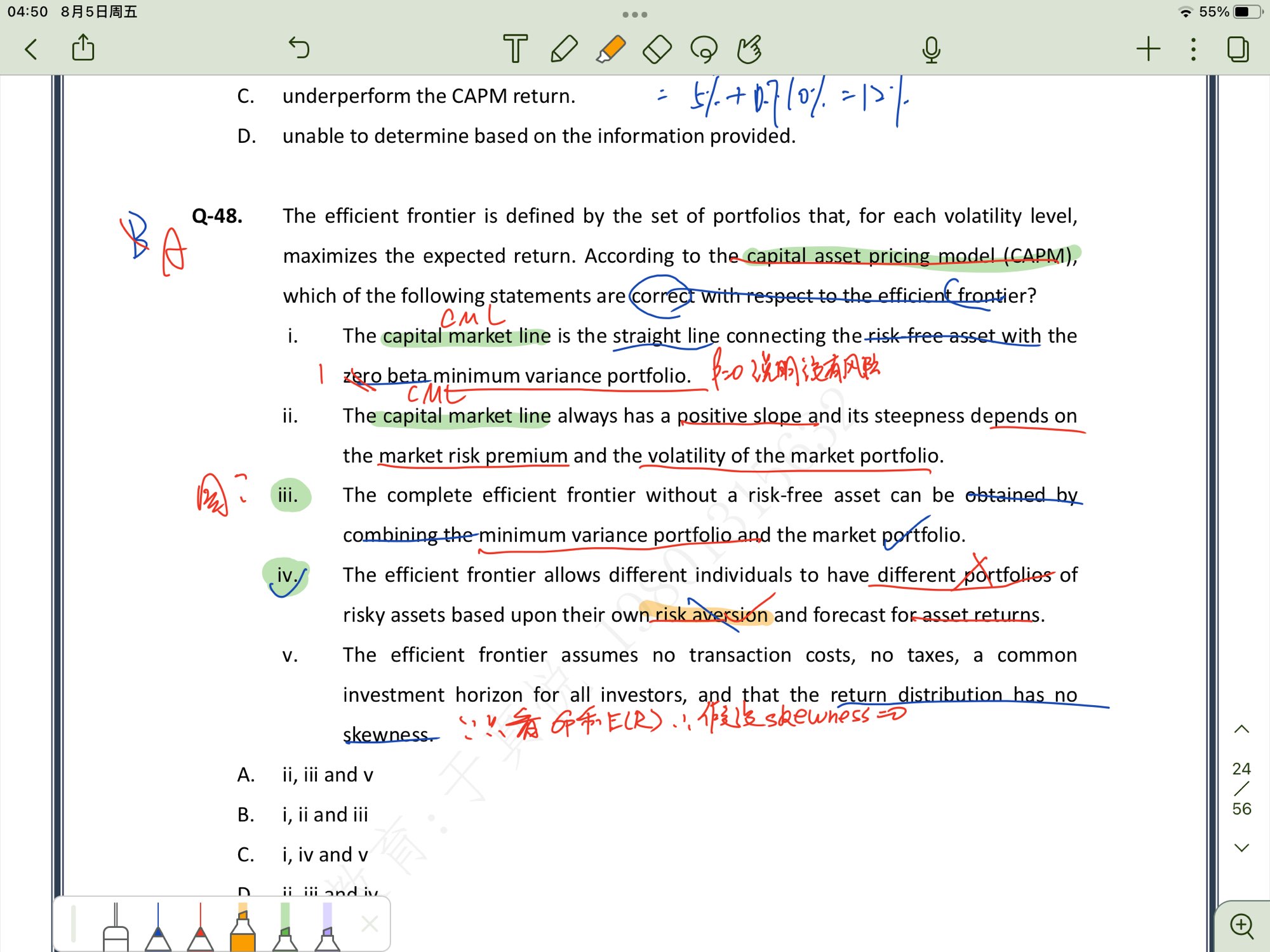

老师这个题二三不明白错在哪里了,可以通过图像讲解一下吗

回答(1)

Adam2022-08-05 11:54:00

Adam2022-08-05 11:54:00

同学你好,

2:不画图。这里说的是CML的斜率,斜率是市场组合的SR,也就是(ERM-RF)/sigmaM。

一般情况下,这个斜率是正的,因为ERM是高于RF的。所以2的说法没什么问题。

3是说:完整的有效前沿不包括无风险资产,他包括:最小方差组合和市场组合【也就是这两个的连线】

这没什么问题,如下

- 评论(1)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片