Mingchen2022-07-30 18:20:16

Mingchen2022-07-30 18:20:16

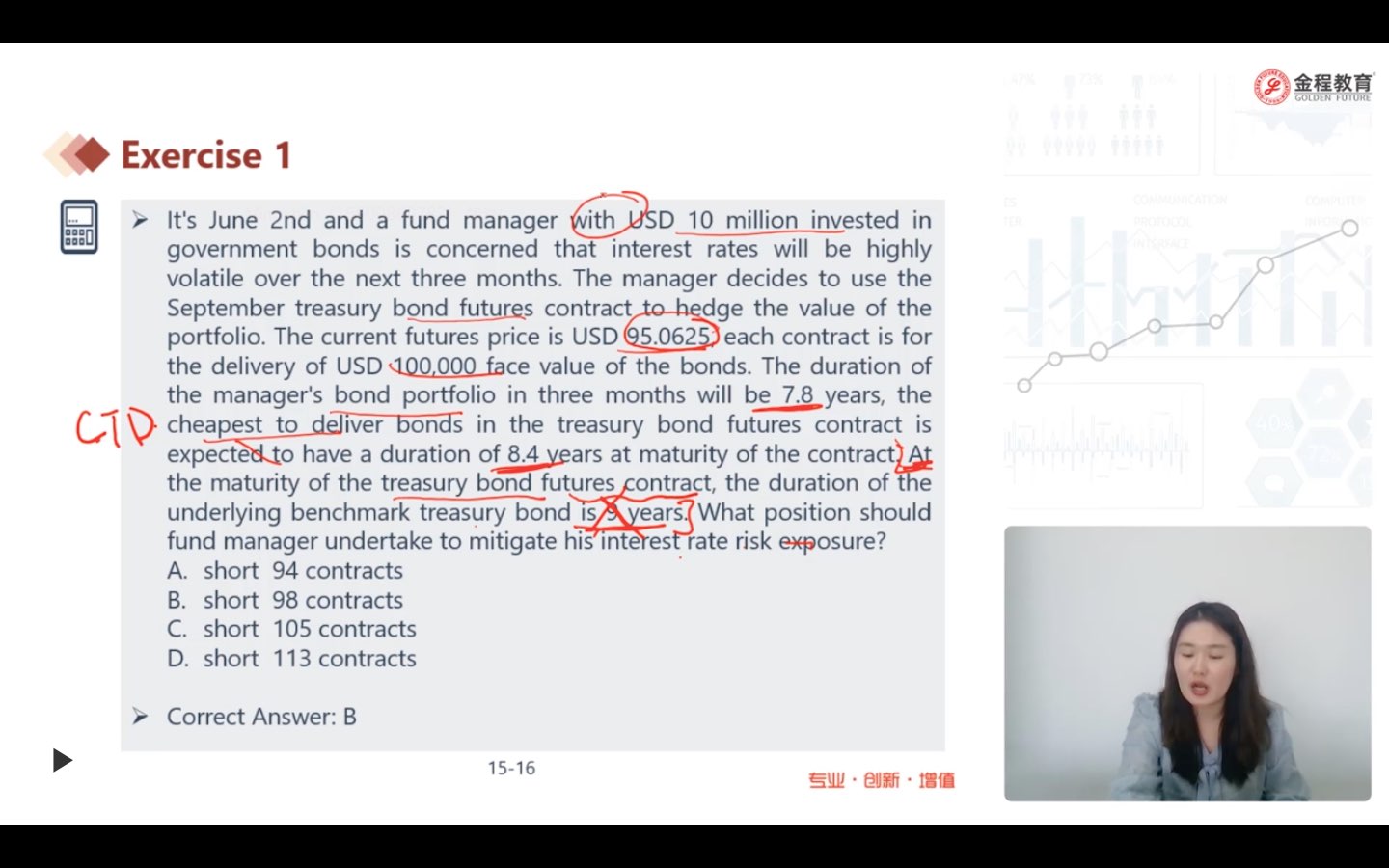

这道考察利率对冲的题中,7.8不是三个月的期货久期吗?怎么是标的资产的DS呢?

回答(1)

Adam2022-08-01 10:48:10

Adam2022-08-01 10:48:10

同学你好,你理解错意思了。

这里说的是债券组合在三个月后,久期变为7.8.【也就是被对冲资产的久期】

这道题中:想对冲的是government bond

8.4是CTD的久期,也就是长期国债久期的替代。(ctd是长期国债期货中,长期国债的替代)

而9是benchmark 国债现货的久期,并不是长期国债的久期

对冲工具是长期国债期货。这个期货的标的资产国债有很多。而空头方最想使用的是CTD.所以是8.4

这么说吧,你在选ctd时,考虑的是成本最低,但怎样才是成本最低。自然是要有一个benchmark就可以进行对比了。这个benchmark债券的久期是9。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片