向同学2022-07-28 23:40:11

向同学2022-07-28 23:40:11

老师好,请问这道题为什么是这么算的啊

回答(1)

最佳

Adam2022-07-29 09:45:42

Adam2022-07-29 09:45:42

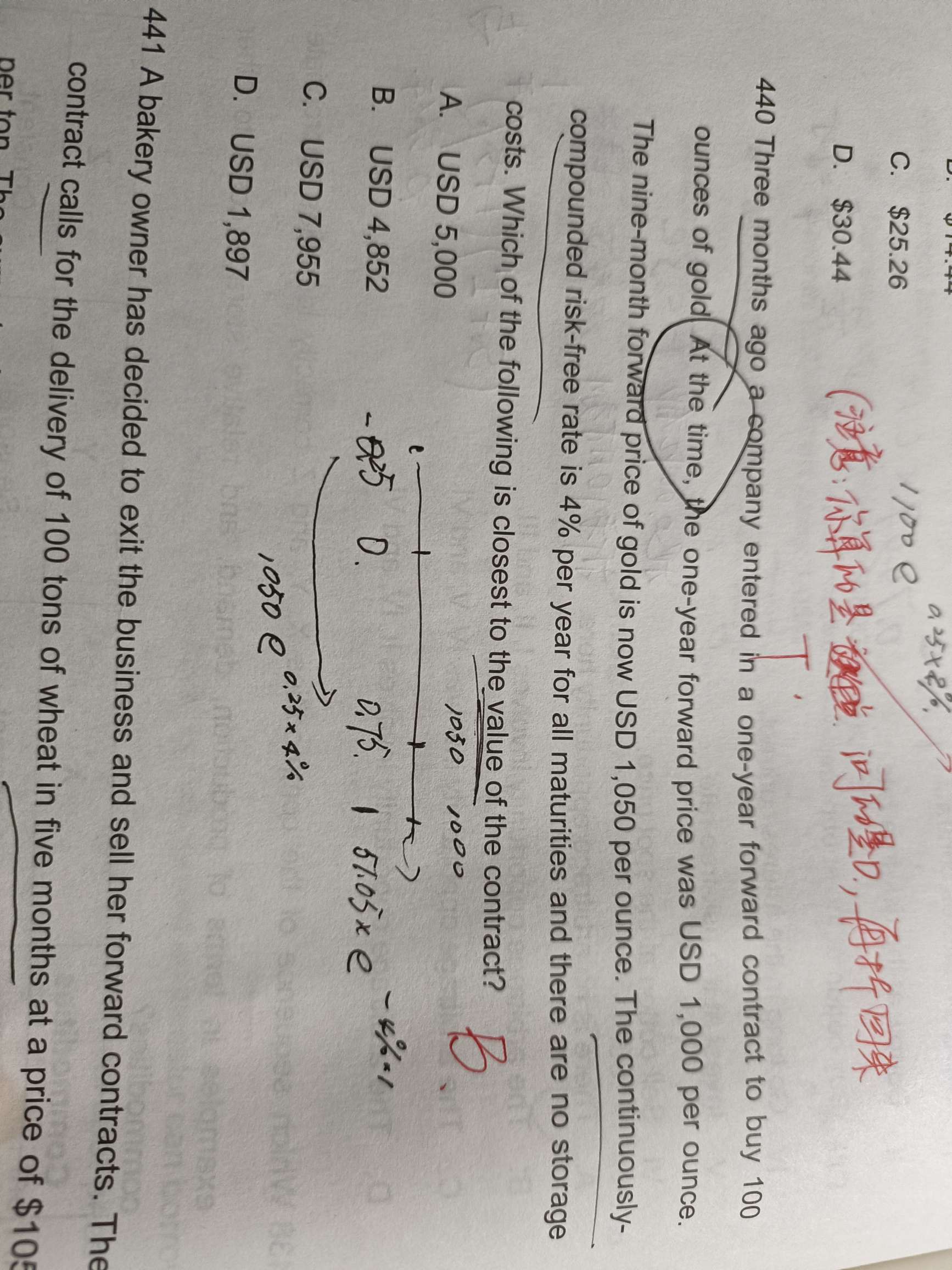

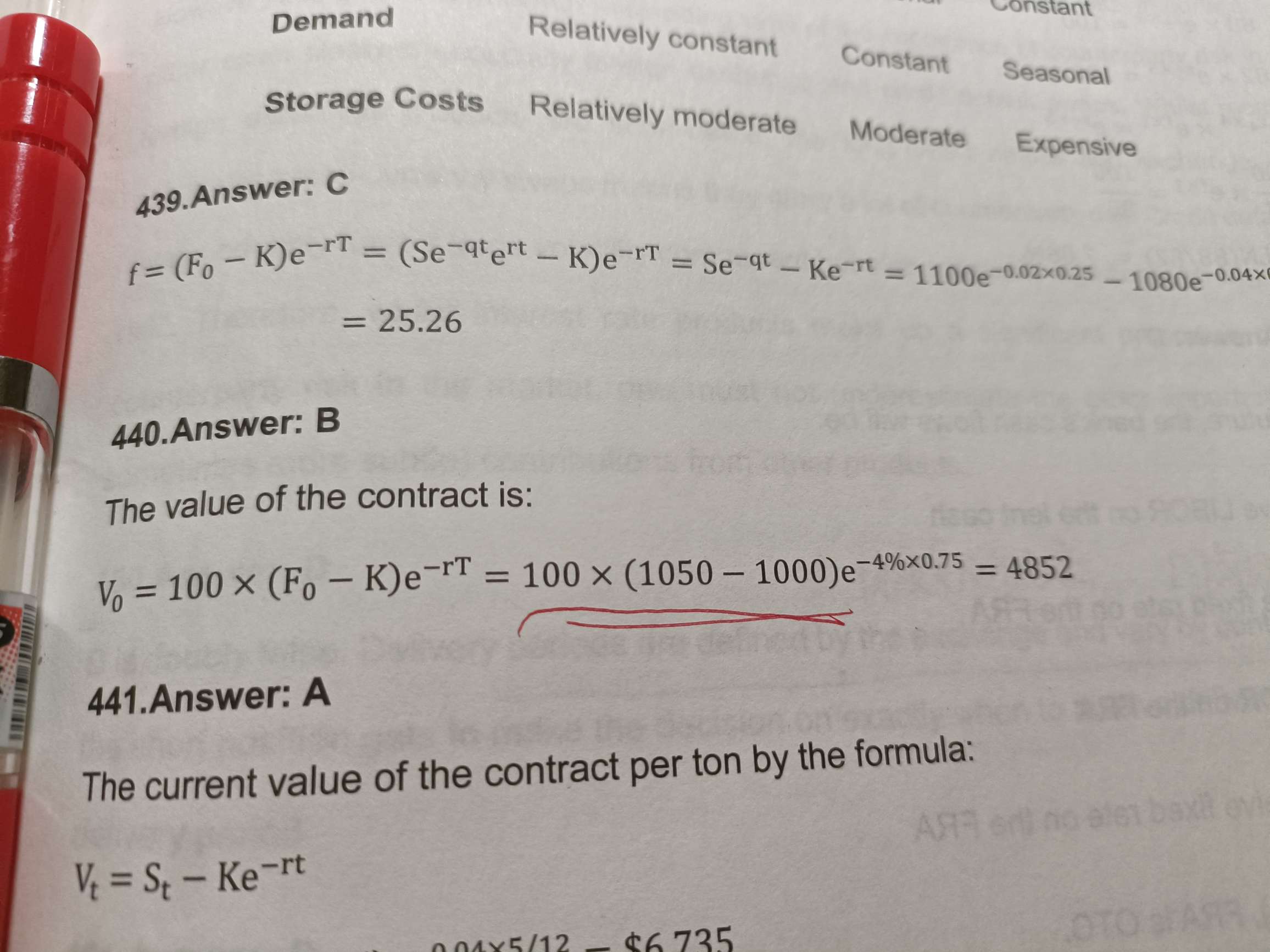

同学你好,你的图画错了

-0.25时刻签了一年期的合约【也就是0.75时刻到期】,到期以1000的价格买卖标的。

0时刻签一个0.75年的合约【也就是0.75时刻到期】,到期以1050的价格买卖标的。

远期合约价值就是“到期价格的差”的折现。

求一份远期合约0时刻的价值,这份合约是在过去-t时刻签的,T时刻到期,那么在0时刻,合约可能是有价值的,假设签的时候投资者是多头,执行价格是K,现在市场上出现新的远期价格报价F_0,F_0是0~T时刻的远期价格,所以如果投资者重新去签的话,应当按照F_0的价格去签,此时投资者就可以判断市场现在的情况,和之前合约预期的情况是否一致。

这个时候,如果F_0高于期初约定的价格K,证明合约远期价格上升,多头方赚钱,此合约给投资者带来的价值就是F_0-K,但是F_0-K的好处最终是T时刻实现的,并不是0时刻实现的,所以,投资者虽然可以根据二者之间的差额确认给投资者带来的好处,但是这个好处是要T时刻才能够成立的,如果投资者要算这个好处现在值多少钱,投资者还要把它折现到0时刻,即(F0-K)e^(-rT),这就是远期合约的价值。

【讲义行是按年复利折现,(F0-K)/(1+R)^T】

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片