向同学2022-07-26 15:15:43

向同学2022-07-26 15:15:43

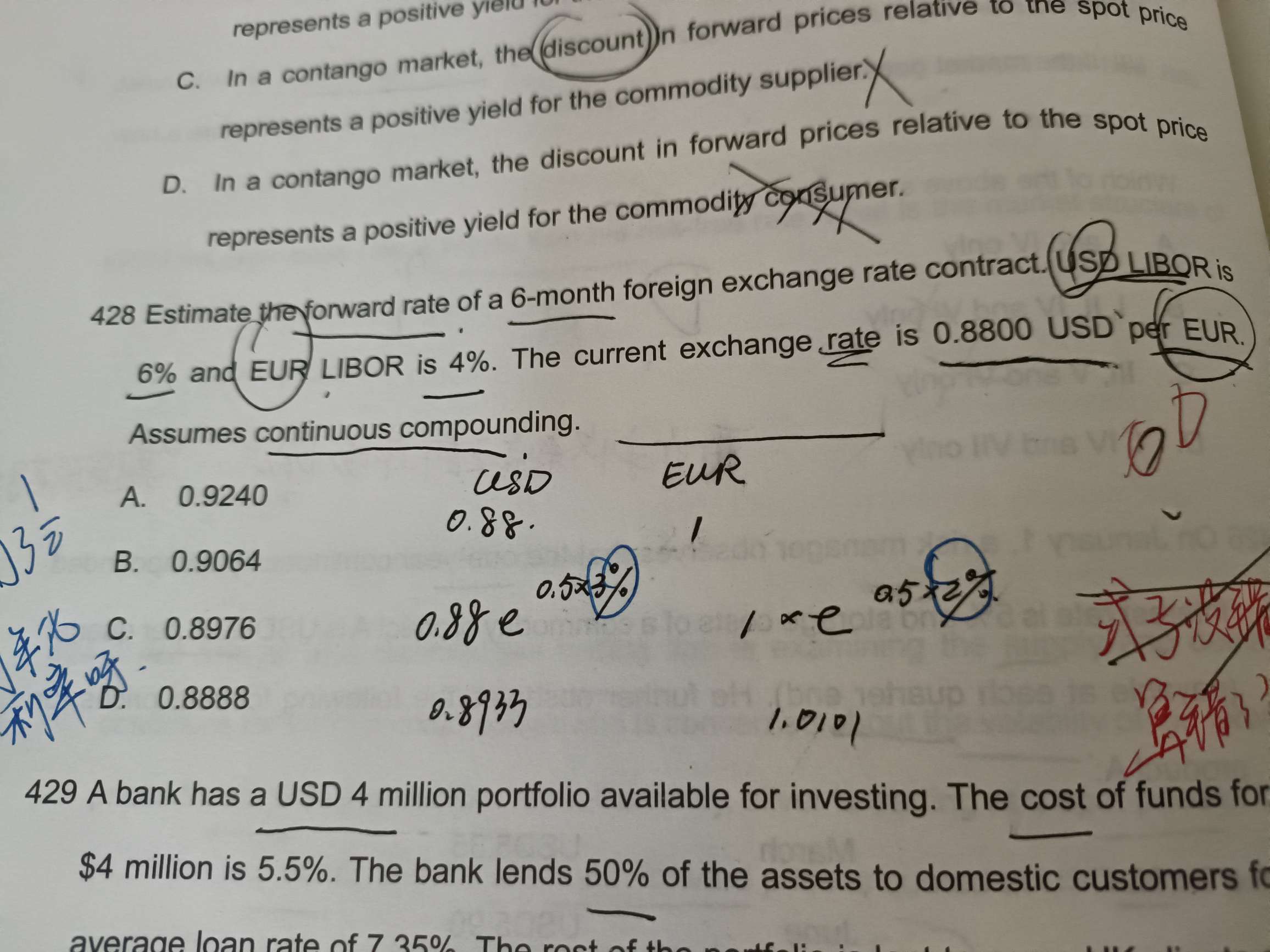

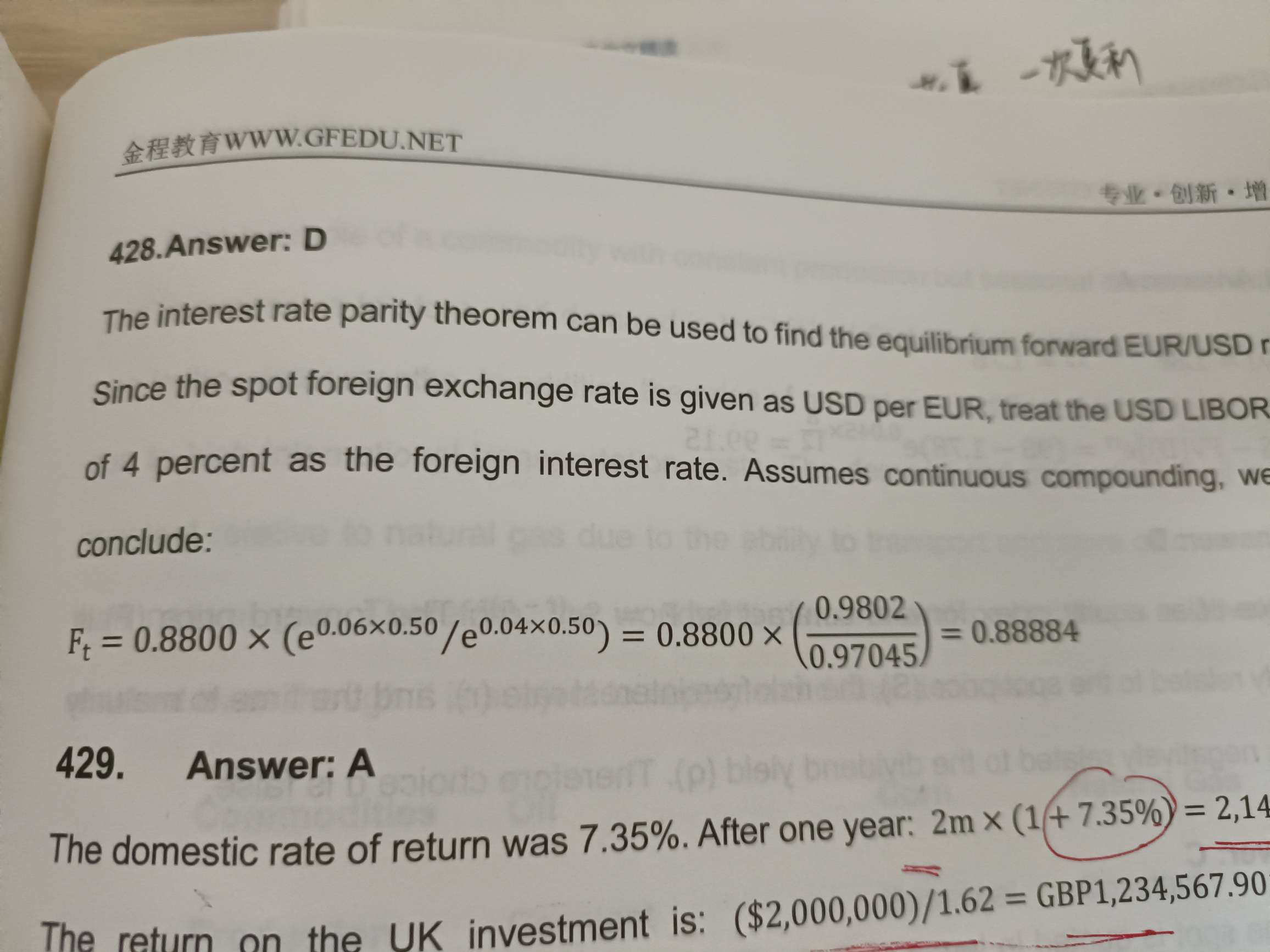

老师好,这种涉及到libor的利率互换forward rate就是算到期后的两种货币价值之比吗?为什么呀?

回答(1)

最佳

Adam2022-07-26 15:47:19

Adam2022-07-26 15:47:19

同学你好,这种远期汇率,就是对汇率在未来的一种预期啊,所以你说是两种货币价值比这么说也行。

但核心是把基础货币当做有红利的股票。在求这个股票的”远期价格“。

因此是F=Se^(r-q)t

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片