陈同学2022-07-25 12:10:02

陈同学2022-07-25 12:10:02

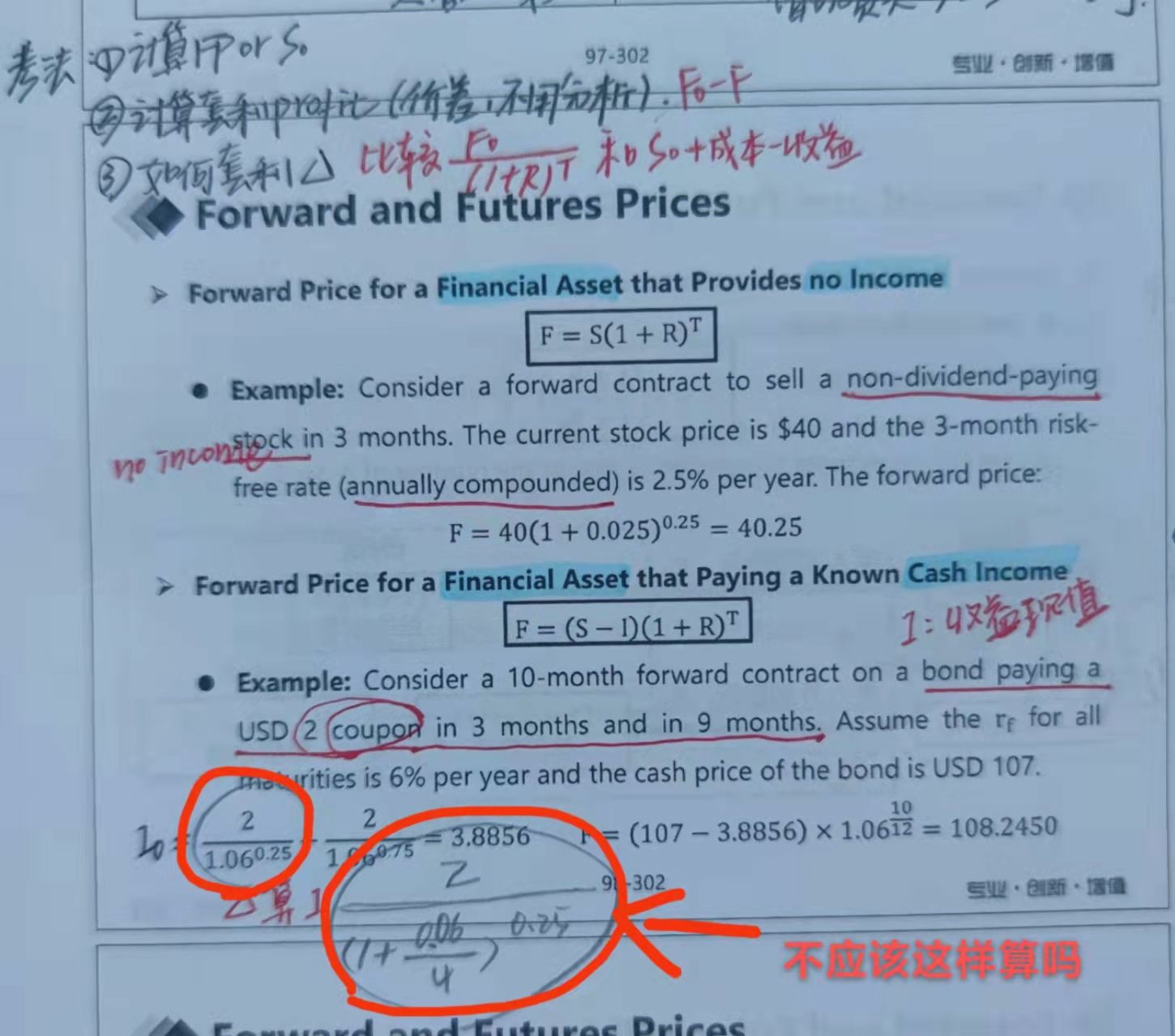

这里2美元的coupon折现到0时刻,为啥年利率0.06不用除以4

回答(1)

Adam2022-07-25 15:18:44

Adam2022-07-25 15:18:44

同学你好,

你说的是这种(1+R/4)^(4*T)这种表示的是季度复利。

你公式写错了,应该是(1+R/4)^(4*0.25)

题目这里默认的是按年复利,也就是(1+R)^T。

对于远期合期货,题目怎么要求,就怎么算。

现金流发生的频率和复利方式没有直接关系。

但对于债券而言,一般来说,一年付几次coupon,就按照对应的复利方式进行,比如一年付两次利息,那么在计算的时候一般是按照:半年复利

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片